GateUser-bd369041

用戶暫無簡介

GateUser-bd369041

金融世界真正缺的,是新玩具,還是通道?

回頭看傳統系統,其實問題從來不是“不會做”,而是“做不到互通”。

從 @RaylsLabs 這種把“橋”而不是“城”當成主線的打法來看

以前的金融網路像一座座封閉城邦:

流動性關在自己的圈子裏,

合規與隱私成了隔離的理由而不是連接的方法。

結果就是 —— 人人都在建城牆,沒人修橋。

RaylsLabs 走的路線完全不同。

它把私有 VEN 子網留給機構做 KYC、AML、隱私計算,

再用 Orbit + EVM 把這層直接掛在 Arbitrum 網路旁路接入,

橋接器負責把資產安全地“引出來”,

合規消息傳遞機制則保證數據不外泄、資產仍可跨鏈運轉。

這一套邏輯把以往“要隱私就放棄流動性”的二選一,變成了並行成立。

與此同時,底層的互聯只是第一步,

真正讓人“感到變化”的,是使用層體驗的反轉。

像 Tria 這種,把支付、交易、用錢的入口做到“像正常銀行一樣好用”,

等於是把底層的革命用熟悉的交互包裝起來——

一邊是結構重寫,一邊是感覺不變。

所以互操作性不是“跨鏈按鈕”這種功能級補丁,

它更像一個開關:

一旦打開,機構的錢、監管的框架、DeFi 的效率

第一次可以落在同一張時間軸上運行。

——

這波,很可能不是喊口號,而是準備真的拆牆。

#Rayls #RLS #TradFi #DeFi #OnchainFinance #Cookie #S

回頭看傳統系統,其實問題從來不是“不會做”,而是“做不到互通”。

從 @RaylsLabs 這種把“橋”而不是“城”當成主線的打法來看

以前的金融網路像一座座封閉城邦:

流動性關在自己的圈子裏,

合規與隱私成了隔離的理由而不是連接的方法。

結果就是 —— 人人都在建城牆,沒人修橋。

RaylsLabs 走的路線完全不同。

它把私有 VEN 子網留給機構做 KYC、AML、隱私計算,

再用 Orbit + EVM 把這層直接掛在 Arbitrum 網路旁路接入,

橋接器負責把資產安全地“引出來”,

合規消息傳遞機制則保證數據不外泄、資產仍可跨鏈運轉。

這一套邏輯把以往“要隱私就放棄流動性”的二選一,變成了並行成立。

與此同時,底層的互聯只是第一步,

真正讓人“感到變化”的,是使用層體驗的反轉。

像 Tria 這種,把支付、交易、用錢的入口做到“像正常銀行一樣好用”,

等於是把底層的革命用熟悉的交互包裝起來——

一邊是結構重寫,一邊是感覺不變。

所以互操作性不是“跨鏈按鈕”這種功能級補丁,

它更像一個開關:

一旦打開,機構的錢、監管的框架、DeFi 的效率

第一次可以落在同一張時間軸上運行。

——

這波,很可能不是喊口號,而是準備真的拆牆。

#Rayls #RLS #TradFi #DeFi #OnchainFinance #Cookie #S

COOKIE-3.16%

- 讚賞

- 1

- 留言

- 轉發

- 分享

周末愉快 家人們,我發現 現在的 @cookiedotfun 積分是真的難加,見者傷心 聞者流淚!不過有好項目還是想寫一寫,比如: @RaylsLabs

那我們先了解一下Rayls 到底是做什麼的吧!

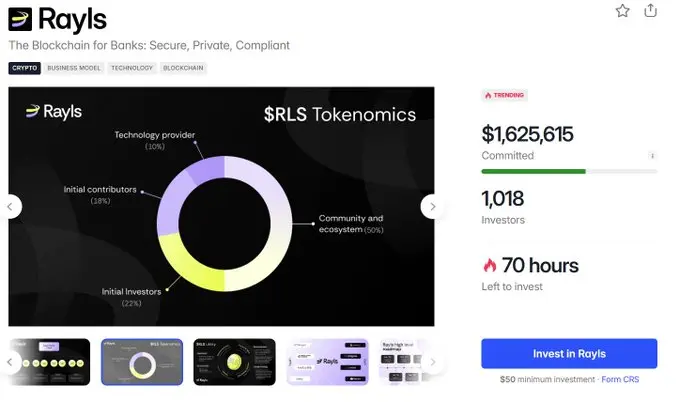

Rayls|銀行上鏈的橋梁,開啓萬億級流動性新紀元

傳統銀行掌控着 100萬億美元資產 / 60億用戶,卻被跨境結算慢、監管割裂、系統封閉拖住。而 DeFi 雖快,卻缺乏機構級隱私與合規,使真實資本仍滯留在舊體系中。

Rayls 不是要顛覆銀行,而是把銀行接入鏈上。

Rayls 通過 私有子網 + 公有鏈的混合架構,實現:

🔹量子安全 & 銀行級隱私

🔹EVM兼容 & 近即時結算

🔹支持 RWA/CBDC(如巴西 Drex 試點)/鏈上外匯通道

這不是實驗,而是已落地——自動化信貸、跨境支付、托管聯通,全部在鏈上實時發生。

社區觀點與資金共識也在發酵:

🔸公募承諾已超 150萬美元,TGE臨近

🔸投資方包括 ParaFi、Valor、Alexia Ventures

🔸合作方覆蓋 J.P. Morgan、Cielo、Núclea、Caixa

🔸分析者認爲 Rayls 將成爲“銀行上鏈第一天”的起點

Rayls 解決的不是性能,而是 全球金融的根悖論:

如何在不犧牲隱私與監管的前提下,釋放 DeFi 的速度與開放性。

答案是 —— 合規可審計的機構層與開放流動性層並存。

那我們先了解一下Rayls 到底是做什麼的吧!

Rayls|銀行上鏈的橋梁,開啓萬億級流動性新紀元

傳統銀行掌控着 100萬億美元資產 / 60億用戶,卻被跨境結算慢、監管割裂、系統封閉拖住。而 DeFi 雖快,卻缺乏機構級隱私與合規,使真實資本仍滯留在舊體系中。

Rayls 不是要顛覆銀行,而是把銀行接入鏈上。

Rayls 通過 私有子網 + 公有鏈的混合架構,實現:

🔹量子安全 & 銀行級隱私

🔹EVM兼容 & 近即時結算

🔹支持 RWA/CBDC(如巴西 Drex 試點)/鏈上外匯通道

這不是實驗,而是已落地——自動化信貸、跨境支付、托管聯通,全部在鏈上實時發生。

社區觀點與資金共識也在發酵:

🔸公募承諾已超 150萬美元,TGE臨近

🔸投資方包括 ParaFi、Valor、Alexia Ventures

🔸合作方覆蓋 J.P. Morgan、Cielo、Núclea、Caixa

🔸分析者認爲 Rayls 將成爲“銀行上鏈第一天”的起點

Rayls 解決的不是性能,而是 全球金融的根悖論:

如何在不犧牲隱私與監管的前提下,釋放 DeFi 的速度與開放性。

答案是 —— 合規可審計的機構層與開放流動性層並存。

COOKIE-3.16%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

想象一下,你的資產不再被銀行束縛,也不用等審批,完全自由流動——這就是區塊鏈帶來的新時代。

在這個舞臺上,@LayerBankFi 就像一座跨鏈橋梁,把不同網路連接起來,讓資金真正實現“無國界流動”。

它不僅支持 ETH、Linea、Rootstock 等多條 EVM 鏈的借貸操作,核心代幣 $LAB 更是一套價值共享系統:

收益共享

代幣回購與銷毀

生態成長參與

說白了,你的錢不僅能賺利息,還能跟整個生態一起增值。

更厲害的是,LayerBank 不只是數字資產的玩法。借助 Leverage Looping Vaults,現實世界資產也在逐步融入系統,這意味着傳統金融與鏈上金融的隔閡正在被打破。

項目底子扎實:TVL 已超 5,500 萬美元,合約審計完成,安全性有保障。

LayerBank 不只是 DeFi 協議,它是在悄然重塑未來金融格局的基礎設施。

@cookiedotfun @cookiedotfuncn

#LayerBankFi #DeFi #Crypto #Blockchain #Finance

查看原文在這個舞臺上,@LayerBankFi 就像一座跨鏈橋梁,把不同網路連接起來,讓資金真正實現“無國界流動”。

它不僅支持 ETH、Linea、Rootstock 等多條 EVM 鏈的借貸操作,核心代幣 $LAB 更是一套價值共享系統:

收益共享

代幣回購與銷毀

生態成長參與

說白了,你的錢不僅能賺利息,還能跟整個生態一起增值。

更厲害的是,LayerBank 不只是數字資產的玩法。借助 Leverage Looping Vaults,現實世界資產也在逐步融入系統,這意味着傳統金融與鏈上金融的隔閡正在被打破。

項目底子扎實:TVL 已超 5,500 萬美元,合約審計完成,安全性有保障。

LayerBank 不只是 DeFi 協議,它是在悄然重塑未來金融格局的基礎設施。

@cookiedotfun @cookiedotfuncn

#LayerBankFi #DeFi #Crypto #Blockchain #Finance

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

投稿前最後一把火,最後30分鍾倒計時已經開始了。

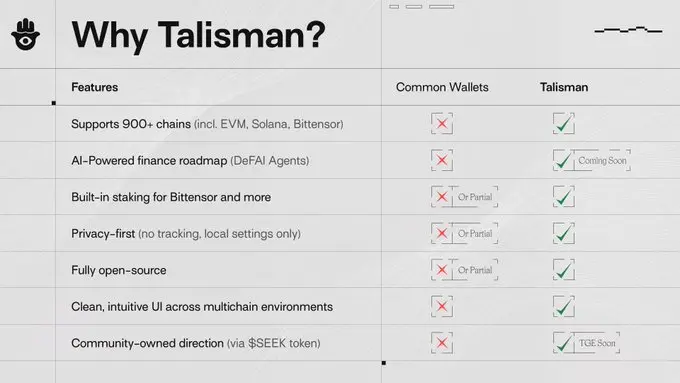

這兩天認真把 Talisman 當主力錢包用下來,才發現一個以前沒意識到的問題:我們其實一直在同時過“多重人格人生”。

一個 EVM 錢包做一件事,Solana 再換一個,Bittensor 又單開一套,鏈一換、網路一切、UI一卡,做完一件小事像跑完馬拉松。

Talisman 的價值不是“能支持很多鏈”,而是它把這種精神分裂式體驗直接終結了——

900+ 鏈塞進一個入口,不只是查餘額

錢包裏就能質押、追蹤投資組合、連 Bittensor 這種原本很折磨的網路都能一鍵搞定

Solana 支援已經上線、官網全新重構、DeFi 資產追蹤同步開放

更關鍵的是下一步:DeFAI Agents 上線後,倉位管理、收益優化可能都不再靠手點,是 AI 直接代操。

整個架構還是隱私優先+開源透明,用起來不會有那種“背後有人盯着你點每一步”的不安。

所以它做的事情不是把錢包做得更花哨,

而是把 Web3 過去那些“破碎的體驗”重新拼成一條順滑的路徑。

$SEEK 到治理階段後,可能才是這個系統真正起飛的開始。

🔗 活動連結(最後 30分鍾):

#Talisman $CGPT

@wearetalisman @ChainGPT_Pad @Chain_GPT

這兩天認真把 Talisman 當主力錢包用下來,才發現一個以前沒意識到的問題:我們其實一直在同時過“多重人格人生”。

一個 EVM 錢包做一件事,Solana 再換一個,Bittensor 又單開一套,鏈一換、網路一切、UI一卡,做完一件小事像跑完馬拉松。

Talisman 的價值不是“能支持很多鏈”,而是它把這種精神分裂式體驗直接終結了——

900+ 鏈塞進一個入口,不只是查餘額

錢包裏就能質押、追蹤投資組合、連 Bittensor 這種原本很折磨的網路都能一鍵搞定

Solana 支援已經上線、官網全新重構、DeFi 資產追蹤同步開放

更關鍵的是下一步:DeFAI Agents 上線後,倉位管理、收益優化可能都不再靠手點,是 AI 直接代操。

整個架構還是隱私優先+開源透明,用起來不會有那種“背後有人盯着你點每一步”的不安。

所以它做的事情不是把錢包做得更花哨,

而是把 Web3 過去那些“破碎的體驗”重新拼成一條順滑的路徑。

$SEEK 到治理階段後,可能才是這個系統真正起飛的開始。

🔗 活動連結(最後 30分鍾):

#Talisman $CGPT

@wearetalisman @ChainGPT_Pad @Chain_GPT

CGPT-1.79%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

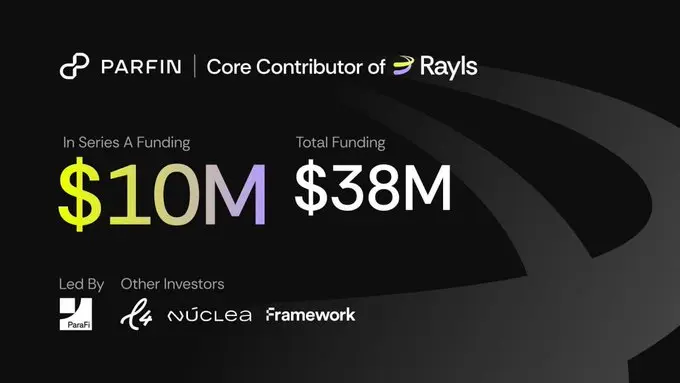

有些項目一看融資規模就知道不是玩票 ——

@RaylsLabs 直接拉了 3800 萬美元,不是爲了做一個“新協議”,

而是想改系統底層,把 TradFi 和 Web3 的斷層重新焊死。

他們的野心很清楚:

不是把銀行搬上鏈,而是把 金融規則本身升級成鏈可執行的形態。

能落地的事情也不是 PPT 級別的:

🔹RWA 真正進場:和 district_rwa 聯動,把傳統資產同時做到“私募發行 + 公共流動性”

🔹全球清算重做一遍:CBDC / 穩定幣 / 代幣化存款 → 把跨境轉帳變成合規且即時

🔹債務與信貸鏈上化:可編程債務、可驗證收益、無國界借貸

🔹架構不是重造輪子:直接基於 Arbitrum 起盤,自帶以太坊互操作性

看得出來,Rayls 不是在擴一條新賽道,而是在替系統鋪新底層。

要讓銀行、機構和 DeFi 在同一層裏共存,這才是錢敢砸 3800 萬的理由。

$RLS 更像 “機構資金正式進入鏈上的入口層”

如果 TradFi 真要接入 Web3,那條電纜的一端,大概率會寫着:Rayls。

@cookiedotfun @cookiedotfuncn

#Rayls #CookieFun

查看原文@RaylsLabs 直接拉了 3800 萬美元,不是爲了做一個“新協議”,

而是想改系統底層,把 TradFi 和 Web3 的斷層重新焊死。

他們的野心很清楚:

不是把銀行搬上鏈,而是把 金融規則本身升級成鏈可執行的形態。

能落地的事情也不是 PPT 級別的:

🔹RWA 真正進場:和 district_rwa 聯動,把傳統資產同時做到“私募發行 + 公共流動性”

🔹全球清算重做一遍:CBDC / 穩定幣 / 代幣化存款 → 把跨境轉帳變成合規且即時

🔹債務與信貸鏈上化:可編程債務、可驗證收益、無國界借貸

🔹架構不是重造輪子:直接基於 Arbitrum 起盤,自帶以太坊互操作性

看得出來,Rayls 不是在擴一條新賽道,而是在替系統鋪新底層。

要讓銀行、機構和 DeFi 在同一層裏共存,這才是錢敢砸 3800 萬的理由。

$RLS 更像 “機構資金正式進入鏈上的入口層”

如果 TradFi 真要接入 Web3,那條電纜的一端,大概率會寫着:Rayls。

@cookiedotfun @cookiedotfuncn

#Rayls #CookieFun

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

有沒有發現,比特幣現在越來越像“睡着的資本”——

放着不動是信仰,動起來又怕踩坑、怕波動、怕被割。

而 @exSatNetwork 做的,就是把這堆“靜態信仰”

變成一臺自己會賺錢的機器。

✅ AI 直接接管收益,而不是靠你盯盤

AI 會實時掃描 DeFi 池、RWA 收益、節點質押

自動把 BTC / XSAT 路由到 收益最高 的地方

收益自動復投 & 多池再平衡,不用手動搬磚

市場波動時,AI 會 智能切換:

穩 → 去 RWA;

衝 → 配 BTCFi 高回報池

一句話:拿着不動 ≠ 被動,AI 把你變成“自動套利機器”。

✅ 完整自托管,金融主權真正回到個人

ExSat 不是做一個“收益應用”,它是在重寫金融底層:

衛星級去中心化基礎設施

密鑰永在你手上,誰也動不了你的錢

ExSat Card 直接用加密貨支付現實開銷

多幣、法幣一站式管理,全球可用

所有操作上鏈透明,可被覆蓋可被自定義

這不是“聯網銀行”,而是“你自己就是銀行”。

✅ 比特幣不是停留在紀念碑階段

而是在 AI + 去中心化 的加持下進入下一輪演化

沒有托管方

沒有中介

沒有黑箱

礦工、驗證者、用戶共同維護

由 $XSAT 驅動的公開秩序

當 BTC 遇到 AI,

資金開始自己流動、自己增值、自己防風險——

靠系統,不靠情緒;靠規則,不靠人。

這,就是 ExSat 要交出的新金融標準。

#exSat #X

放着不動是信仰,動起來又怕踩坑、怕波動、怕被割。

而 @exSatNetwork 做的,就是把這堆“靜態信仰”

變成一臺自己會賺錢的機器。

✅ AI 直接接管收益,而不是靠你盯盤

AI 會實時掃描 DeFi 池、RWA 收益、節點質押

自動把 BTC / XSAT 路由到 收益最高 的地方

收益自動復投 & 多池再平衡,不用手動搬磚

市場波動時,AI 會 智能切換:

穩 → 去 RWA;

衝 → 配 BTCFi 高回報池

一句話:拿着不動 ≠ 被動,AI 把你變成“自動套利機器”。

✅ 完整自托管,金融主權真正回到個人

ExSat 不是做一個“收益應用”,它是在重寫金融底層:

衛星級去中心化基礎設施

密鑰永在你手上,誰也動不了你的錢

ExSat Card 直接用加密貨支付現實開銷

多幣、法幣一站式管理,全球可用

所有操作上鏈透明,可被覆蓋可被自定義

這不是“聯網銀行”,而是“你自己就是銀行”。

✅ 比特幣不是停留在紀念碑階段

而是在 AI + 去中心化 的加持下進入下一輪演化

沒有托管方

沒有中介

沒有黑箱

礦工、驗證者、用戶共同維護

由 $XSAT 驅動的公開秩序

當 BTC 遇到 AI,

資金開始自己流動、自己增值、自己防風險——

靠系統,不靠情緒;靠規則,不靠人。

這,就是 ExSat 要交出的新金融標準。

#exSat #X

BTC-0.36%

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

錢包從來都不該只是“保管箱”。

如果 Web3 要真正走進日常,它需要的是一個能幫你行動、能替你判斷、能把參與轉成價值的入口。

Talisman 正是在幹這件事。

它沒有停在“能存幣”、“能跨鏈”這種上一代能力,

而是把 AI 和鏈上交互整合成一個新的軌道 —— DeFAI。

這裏的玩法很不一樣:

你的交互、質押、參與,不再是“行爲”本身,

而是會被 Proof-of-Engagement 機制記錄成價值,

由 $SEEK 進行分配 —— 不是做任務換糖果,而是“行爲本身被資產化”。

與此同時,它並沒有爲了智能犧牲安全:

🔸聯合 Blockaid 做合約級防釣魚

🔸打通 LIFI,用一個入口解決跨鏈流動性

🔸隱私數據完全自托管,不留痕不背刺

🔸已接入 900+ 鏈,30萬+人在真用

更大膽的是 —— 它把 ChainGPT 的 AI 基礎層接了進來,

讓錢包不只是工具,而是未來的鏈上代理人。

目前 $SEEK 正在 ChainGPT Pad 做 Buzzdrop(25萬美金規模),

算是這個敘事第一次對外開放的窗口:

🔗

如果幾年後我們回頭看“錢包變智能體”這件事,

現在極可能就是起點之一。

#Talisman $SEEK #ChainGPT @wearetalisman @Chain_GPT @ChainGPT_Pad

查看原文如果 Web3 要真正走進日常,它需要的是一個能幫你行動、能替你判斷、能把參與轉成價值的入口。

Talisman 正是在幹這件事。

它沒有停在“能存幣”、“能跨鏈”這種上一代能力,

而是把 AI 和鏈上交互整合成一個新的軌道 —— DeFAI。

這裏的玩法很不一樣:

你的交互、質押、參與,不再是“行爲”本身,

而是會被 Proof-of-Engagement 機制記錄成價值,

由 $SEEK 進行分配 —— 不是做任務換糖果,而是“行爲本身被資產化”。

與此同時,它並沒有爲了智能犧牲安全:

🔸聯合 Blockaid 做合約級防釣魚

🔸打通 LIFI,用一個入口解決跨鏈流動性

🔸隱私數據完全自托管,不留痕不背刺

🔸已接入 900+ 鏈,30萬+人在真用

更大膽的是 —— 它把 ChainGPT 的 AI 基礎層接了進來,

讓錢包不只是工具,而是未來的鏈上代理人。

目前 $SEEK 正在 ChainGPT Pad 做 Buzzdrop(25萬美金規模),

算是這個敘事第一次對外開放的窗口:

🔗

如果幾年後我們回頭看“錢包變智能體”這件事,

現在極可能就是起點之一。

#Talisman $SEEK #ChainGPT @wearetalisman @Chain_GPT @ChainGPT_Pad

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

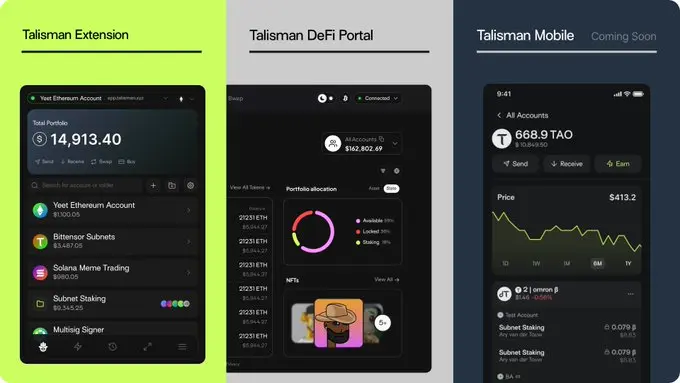

現在用錢包就跟用十年前的安卓一樣——一個裝 EVM,一個管 Bittensor,一個管 SOL,質押還得跳 DApp,隱私又得另外開……越用越煩,越切越亂。

@wearetalisman 出來就是把這件事“徹底收尾”的。

它把你真正會用到的東西都塞進一個錢包:多鏈資產管理、原生質押、DeFi 組合追蹤、AI DeFi 探索,全都在同一個界面裏完成,不用再像以前那樣四處漂移。

亮點直接給你列:

⚡ 支持 900+ 鏈,幾乎你聽過的都能連

🪙 錢包內原生質押,收益直接看,不跳站

📊 內置 DeFi 投資組合追蹤器,一眼看資產結構

🔒 零追蹤設計,不背刺隱私

💻 Solana 支持已上線,SOL 也能在一個界面裏管

🧠 正在衝 DeFAI 賽道 —— AI + 金融,一個方向走到底

更重要的是,這不是“工具類錢包”的天花板,而是在全力衝“下一代入口級平台”。Talisman 現在直接把路線圖釘在 DeFAI 上,把 AI 算力與金融能力結合,讓錢包不只是“工具”,還是智能資產助手。

至於代幣 $SEEK ,不是擺設,它是生態的參與權:

想參與治理、想拿激勵、想跟着產品路線喫紅利,都得用它。社區未來很多決定權都會繞着 $SEEK 轉。

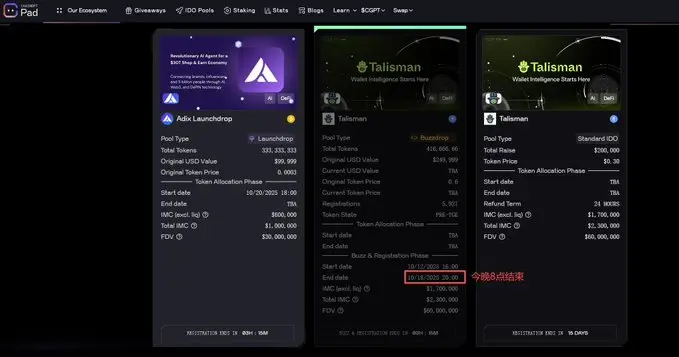

現在 Talisman 正在 ChainGPT Pad 上做 $25 萬 SEEK 的 Buzzdrop,並且極可能是 Buzzdrop 第一個

查看原文@wearetalisman 出來就是把這件事“徹底收尾”的。

它把你真正會用到的東西都塞進一個錢包:多鏈資產管理、原生質押、DeFi 組合追蹤、AI DeFi 探索,全都在同一個界面裏完成,不用再像以前那樣四處漂移。

亮點直接給你列:

⚡ 支持 900+ 鏈,幾乎你聽過的都能連

🪙 錢包內原生質押,收益直接看,不跳站

📊 內置 DeFi 投資組合追蹤器,一眼看資產結構

🔒 零追蹤設計,不背刺隱私

💻 Solana 支持已上線,SOL 也能在一個界面裏管

🧠 正在衝 DeFAI 賽道 —— AI + 金融,一個方向走到底

更重要的是,這不是“工具類錢包”的天花板,而是在全力衝“下一代入口級平台”。Talisman 現在直接把路線圖釘在 DeFAI 上,把 AI 算力與金融能力結合,讓錢包不只是“工具”,還是智能資產助手。

至於代幣 $SEEK ,不是擺設,它是生態的參與權:

想參與治理、想拿激勵、想跟着產品路線喫紅利,都得用它。社區未來很多決定權都會繞着 $SEEK 轉。

現在 Talisman 正在 ChainGPT Pad 上做 $25 萬 SEEK 的 Buzzdrop,並且極可能是 Buzzdrop 第一個

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

想象一下,你錢包裏的錢終於可以自由呼吸了——這就是 @LayerBankFi 帶來的感覺。💥

以前玩 DeFi,跨鏈操作就像在玩雜技:錢包裏明明有錢,卻因爲不同鏈、不同池,收益全都跑偏。

LayerBank 直接把這些痛點消滅掉:一屏搞定 17+ 公鏈,借貸、抵押、取款隨心所欲,ETH 借款去 Arbitrum 還,BTC 存息也能接入 RWA 池拿收益——跨鏈操作比點外賣還順手。

💡 更讓人安心的,是它的收益

真正把 RWA(現實世界資產)帶上鏈,收益有“血有肉”,最高 APY 76%!

智能金庫自動循環放大 BTC 收益,遇到波動還能通過 Adaptive eMode 控制風險——睡覺也能賺錢。

這不僅是概念,而是落地的 DeFi 新基建:TVL 已破 9200 萬,69 萬+用戶在用。沒有噱頭,只有效率和真實價值。

在這個概念滿天飛的時代,LayerBank 做的,是讓資產動起來、價值生長起來,讓每個區塊裏的錢都活着、都在工作。

@cookiedotfun @cookiedotfuncn

#LayerBankFi #DeFi #CrossChain #RealYield

查看原文以前玩 DeFi,跨鏈操作就像在玩雜技:錢包裏明明有錢,卻因爲不同鏈、不同池,收益全都跑偏。

LayerBank 直接把這些痛點消滅掉:一屏搞定 17+ 公鏈,借貸、抵押、取款隨心所欲,ETH 借款去 Arbitrum 還,BTC 存息也能接入 RWA 池拿收益——跨鏈操作比點外賣還順手。

💡 更讓人安心的,是它的收益

真正把 RWA(現實世界資產)帶上鏈,收益有“血有肉”,最高 APY 76%!

智能金庫自動循環放大 BTC 收益,遇到波動還能通過 Adaptive eMode 控制風險——睡覺也能賺錢。

這不僅是概念,而是落地的 DeFi 新基建:TVL 已破 9200 萬,69 萬+用戶在用。沒有噱頭,只有效率和真實價值。

在這個概念滿天飛的時代,LayerBank 做的,是讓資產動起來、價值生長起來,讓每個區塊裏的錢都活着、都在工作。

@cookiedotfun @cookiedotfuncn

#LayerBankFi #DeFi #CrossChain #RealYield

- 讚賞

- 1

- 1

- 轉發

- 分享

浴火重生! :

:

堅定HODL💎有些項目在追風口,而有些項目——正在創造風口。

比如 @wearetalisman

它沒急着跟別人卷「AI 錢包」,而是一步步把“智能金融”的底層邏輯重新寫了一遍。

這不是個普通的錢包,而是一臺正在「思考」的金融引擎。💡

來看看它到底有多狠👇

🤖 AI 理財中樞:自動算收益、調倉、優化策略,理財像聊天一樣簡單。

🛡️ 安全護盾:Blockaid 實時檢測,惡意合約想偷都進不來。

⚡ 跨鏈絲滑體驗:Lifi 驅動,轉帳快、費用低,體驗比傳統 DEX 順多了。

🌐 生態大擴張:從 Polkadot 起步,如今連 Solana 都打通,多鏈世界無縫銜接。

🎯 社區共創:和 @ChainGPT_Pad 聯手搞了 BuzzDrop 活動,AI + Web3 的組合拳,夠硬也夠好玩。

現在正是關鍵時刻:

Quest 系統快照已開啓!

質押 DOT、持 OG NFT、做任務賺 XP——提前鎖定空投積分,衝在下一波 DeFAI 浪潮最前排。

📍入口:

有時候,領先不是跑得快,而是看得更遠。🚀

#Talisman #AI #DeFi #SEEK #ChainGPT

$SEEK $CGPT @ChainGPT @Chain_GPT

查看原文比如 @wearetalisman

它沒急着跟別人卷「AI 錢包」,而是一步步把“智能金融”的底層邏輯重新寫了一遍。

這不是個普通的錢包,而是一臺正在「思考」的金融引擎。💡

來看看它到底有多狠👇

🤖 AI 理財中樞:自動算收益、調倉、優化策略,理財像聊天一樣簡單。

🛡️ 安全護盾:Blockaid 實時檢測,惡意合約想偷都進不來。

⚡ 跨鏈絲滑體驗:Lifi 驅動,轉帳快、費用低,體驗比傳統 DEX 順多了。

🌐 生態大擴張:從 Polkadot 起步,如今連 Solana 都打通,多鏈世界無縫銜接。

🎯 社區共創:和 @ChainGPT_Pad 聯手搞了 BuzzDrop 活動,AI + Web3 的組合拳,夠硬也夠好玩。

現在正是關鍵時刻:

Quest 系統快照已開啓!

質押 DOT、持 OG NFT、做任務賺 XP——提前鎖定空投積分,衝在下一波 DeFAI 浪潮最前排。

📍入口:

有時候,領先不是跑得快,而是看得更遠。🚀

#Talisman #AI #DeFi #SEEK #ChainGPT

$SEEK $CGPT @ChainGPT @Chain_GPT

- 讚賞

- 點讚

- 留言

- 轉發

- 分享

📌 當 DeFi 不再只是“高收益故事”,而是真正觸碰機構金融底層邏輯的時候——你就看到了 Rayls 的存在。

@RaylsLabs 正在做的,是用 架構 而不是宣傳,重塑現實世界資產在鏈上的流動方式。

從巴西出發:與受監管資產代幣化平台 Núclea 深度整合,讓銀行可以在鏈上安全、私密地發行和結算現實資產。

跨鏈合規:通過 LayerZero 接入 120+ 鏈,流動性不再灰色,而是透明、安全、合規。Rayls 的隱形傳送機制讓價值保持原生形態流動,無需“包裝資產”。

鏈上債務市場:與 Obligate 攜手,把代幣化債券、國債、商業票據流程上鏈,實現合規自動化和金融隱私共存。

央行合作:參與 CBDC 試點,構建私有 DvP 網路,銀行級審計可在不暴露客戶隱私的前提下完成驗證。

Rayls 在做的,是把“信任”變成架構的一部分,讓銀行、基金和金融科技企業可以在鏈上安全運作,同時保持合規。不是噱頭,也不是炒作,而是真實落地的金融基礎設施。

截至目前,Rayls 已完成超 3800 萬美元融資,在 ZK 技術、合規架構和現實資產銜接上都有實打實的成果。

$RLS 不只是一個代幣,它是讓價值流動更智能、更可信的燃料。當市場噪音散去,留下的就是 真正可持續的流動性與價值。

未來的金融,不是去中心化對抗監管,而是去中心化與合規共生。Rayls 正在搭建的,就是這樣一座橋。

#Ray

查看原文@RaylsLabs 正在做的,是用 架構 而不是宣傳,重塑現實世界資產在鏈上的流動方式。

從巴西出發:與受監管資產代幣化平台 Núclea 深度整合,讓銀行可以在鏈上安全、私密地發行和結算現實資產。

跨鏈合規:通過 LayerZero 接入 120+ 鏈,流動性不再灰色,而是透明、安全、合規。Rayls 的隱形傳送機制讓價值保持原生形態流動,無需“包裝資產”。

鏈上債務市場:與 Obligate 攜手,把代幣化債券、國債、商業票據流程上鏈,實現合規自動化和金融隱私共存。

央行合作:參與 CBDC 試點,構建私有 DvP 網路,銀行級審計可在不暴露客戶隱私的前提下完成驗證。

Rayls 在做的,是把“信任”變成架構的一部分,讓銀行、基金和金融科技企業可以在鏈上安全運作,同時保持合規。不是噱頭,也不是炒作,而是真實落地的金融基礎設施。

截至目前,Rayls 已完成超 3800 萬美元融資,在 ZK 技術、合規架構和現實資產銜接上都有實打實的成果。

$RLS 不只是一個代幣,它是讓價值流動更智能、更可信的燃料。當市場噪音散去,留下的就是 真正可持續的流動性與價值。

未來的金融,不是去中心化對抗監管,而是去中心化與合規共生。Rayls 正在搭建的,就是這樣一座橋。

#Ray

- 讚賞

- 2

- 1

- 轉發

- 分享

ybaser :

:

Buy To Earn 💎最近刷推幾乎被一個名字刷屏——@LayerBankFi。

大家都在聊它的活動、它的TVL、它的RWA收益……可到底它憑啥火?我花點時間研究了一下,確實有點東西。🔥

它想解決的,是整個 DeFi 世界最頭疼的問題——“流動性碎片化”。

現在各條鏈各玩各的,資產被割裂成一堆“孤島”,要想把錢從一個鏈轉到另一個鏈用,流程又慢又貴。

LayerBank 直接幹脆:把借貸、抵押、收益這些操作,全都整合進一個平台。

你可以在以太坊上借錢,然後在 Arbitrum 上還;

也能用 BTC 當抵押,在 Rootstock 上接入 RWA 池賺收益。

一句話總結:資金終於能跨鏈“流動”起來,而不是被鎖死在某個孤立的生態裏。💧

更絕的是,它不僅跨鏈,還跨現實。

LayerBank 把 RWA(現實資產)帶進了 DeFi,用真實現金流來支撐收益。

不是靠通脹發糖果,而是真實年化——最高能跑到 76%。

再配上智能金庫和自適應風險模式,收益穩、風險控,這就不是吹牛。

目前它的 TVL 已經突破 9200 萬美元,用戶數接近 70 萬。

這說明啥?說明它不是靠空投熱度撐起來的,而是真有人在用、真有錢在跑。

說實話,這才是 DeFi 該有的樣子。

下一波浪潮不會是誰的代幣漲得快,而是誰能搭出能流動、能生息的底層基礎設施。

所以如果你問我 LayerBank 到底強在哪?

答案很簡單:

它讓錢不再“躺着睡覺

大家都在聊它的活動、它的TVL、它的RWA收益……可到底它憑啥火?我花點時間研究了一下,確實有點東西。🔥

它想解決的,是整個 DeFi 世界最頭疼的問題——“流動性碎片化”。

現在各條鏈各玩各的,資產被割裂成一堆“孤島”,要想把錢從一個鏈轉到另一個鏈用,流程又慢又貴。

LayerBank 直接幹脆:把借貸、抵押、收益這些操作,全都整合進一個平台。

你可以在以太坊上借錢,然後在 Arbitrum 上還;

也能用 BTC 當抵押,在 Rootstock 上接入 RWA 池賺收益。

一句話總結:資金終於能跨鏈“流動”起來,而不是被鎖死在某個孤立的生態裏。💧

更絕的是,它不僅跨鏈,還跨現實。

LayerBank 把 RWA(現實資產)帶進了 DeFi,用真實現金流來支撐收益。

不是靠通脹發糖果,而是真實年化——最高能跑到 76%。

再配上智能金庫和自適應風險模式,收益穩、風險控,這就不是吹牛。

目前它的 TVL 已經突破 9200 萬美元,用戶數接近 70 萬。

這說明啥?說明它不是靠空投熱度撐起來的,而是真有人在用、真有錢在跑。

說實話,這才是 DeFi 該有的樣子。

下一波浪潮不會是誰的代幣漲得快,而是誰能搭出能流動、能生息的底層基礎設施。

所以如果你問我 LayerBank 到底強在哪?

答案很簡單:

它讓錢不再“躺着睡覺

BTC-0.36%

- 讚賞

- 1

- 留言

- 轉發

- 分享

最近在想一個問題:怎麼聊 Web3,才能不空、不飄,還真有點用?

後來我發現,別一上來就講什麼技術、共識、協議這些玄的,先從“能落地”的平台聊起,才是最好的入門方式。

就比如 @LayerBankFi。

這平台有意思的地方在於,它真把“讓資產動起來”這事兒做到了。

借貸、質押、賺收益,全在一個生態裏搞定,不用你來回切鏈、換錢包、跑平台。

而且它不挑鏈——以太坊、Arbitrum 這些主流鏈當然有,連 Linea、Scroll、Base 這種新鏈也早早接入,後面還要擴到 17 條。

這就意味着啥?

你的資產不用躺在錢包裏喫灰,能跨鏈流動、能持續產生收益,還能保持安全。

我挺喜歡這種思路的。

以前玩 DeFi,總覺得麻煩:要麼切鏈切到心累,要麼錢放那兒沒用。

但 LayerBankFi 把這些“煩惱”都優化成一個按鈕的事兒。

說白了,它不是在教你怎麼暴富,而是在教你怎麼讓錢“活”起來。

這是種新的理財方式,也是一種更輕鬆的心態。

讓資產有流動性,讓自己有自由度——

這,才是 Web3 最吸引我的地方。

@cookiedotfun @cookiedotfuncn

查看原文後來我發現,別一上來就講什麼技術、共識、協議這些玄的,先從“能落地”的平台聊起,才是最好的入門方式。

就比如 @LayerBankFi。

這平台有意思的地方在於,它真把“讓資產動起來”這事兒做到了。

借貸、質押、賺收益,全在一個生態裏搞定,不用你來回切鏈、換錢包、跑平台。

而且它不挑鏈——以太坊、Arbitrum 這些主流鏈當然有,連 Linea、Scroll、Base 這種新鏈也早早接入,後面還要擴到 17 條。

這就意味着啥?

你的資產不用躺在錢包裏喫灰,能跨鏈流動、能持續產生收益,還能保持安全。

我挺喜歡這種思路的。

以前玩 DeFi,總覺得麻煩:要麼切鏈切到心累,要麼錢放那兒沒用。

但 LayerBankFi 把這些“煩惱”都優化成一個按鈕的事兒。

說白了,它不是在教你怎麼暴富,而是在教你怎麼讓錢“活”起來。

這是種新的理財方式,也是一種更輕鬆的心態。

讓資產有流動性,讓自己有自由度——

這,才是 Web3 最吸引我的地方。

@cookiedotfun @cookiedotfuncn

- 讚賞

- 1

- 留言

- 轉發

- 分享