Histoires fascinantes sur les nœuds Ethereum

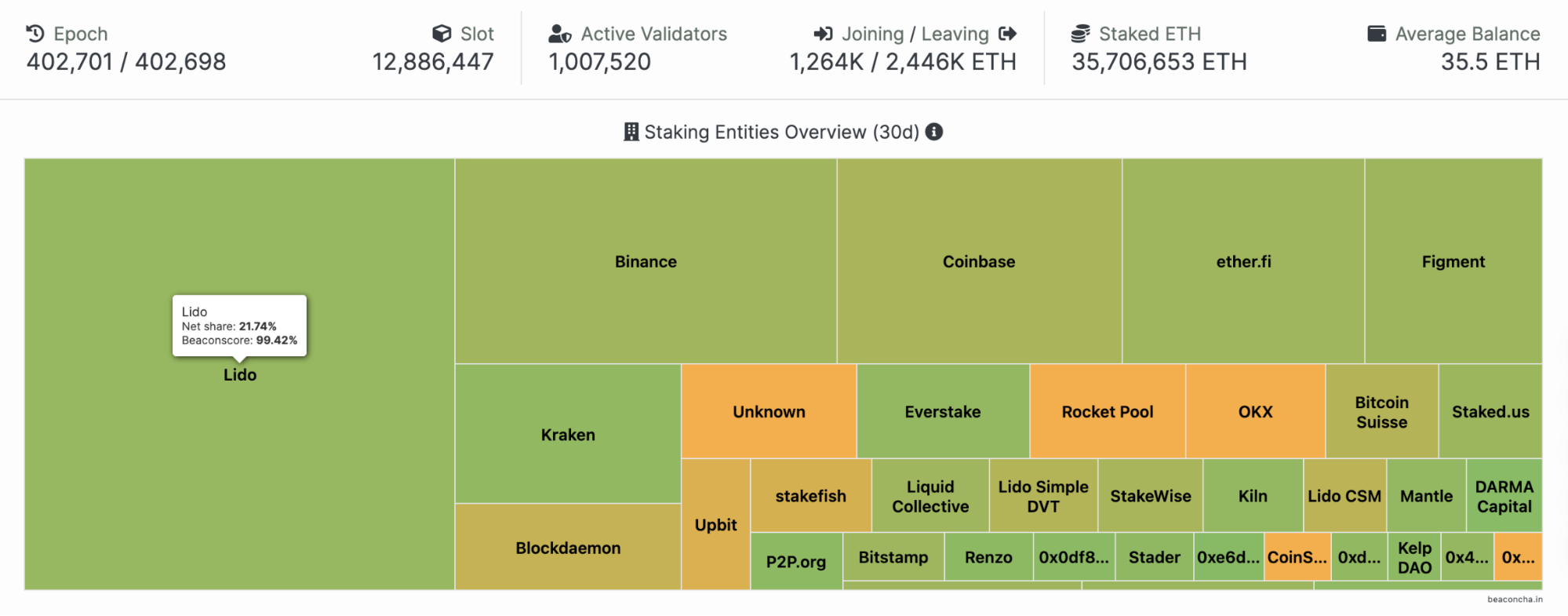

Le total d’ETH mis en staking sur Ethereum s’élève désormais à environ 35 millions de jetons (ce chiffre peut varier légèrement selon la source). Il a fallu près d’un an pour passer de 15 à 25 millions d’ETH stakés, alors que l’augmentation de 25 à 35 millions a demandé deux fois plus de temps. À l’avenir, il est probable que le volume de staking atteindra un plafond, après quoi les ETH stakés et non stakés devraient s’équilibrer de manière dynamique.

Le graphique ci-dessus provient de beaconcha.in, l’explorateur open source développé par BitFly, connu pour EtherMine, le plus grand pool de minage Ethereum PoW à son époque. Basée en Autriche, BitFly a conçu plusieurs explorateurs blockchain, dont ethernodes.org, qui observe les données des nœuds des couches d’exécution et de consensus d’Ethereum. Ce site a précédemment servi de référence pour les statistiques sur le nombre élevé de nœuds Ethereum hébergés sur AWS.

Il y a deux ans, AWS hébergeait plus de 60 % des nœuds Ethereum. Depuis, la répartition géographique et le choix des fournisseurs cloud ont considérablement évolué. (Toutes les données ci-dessous reflètent la situation à la date de rédaction et excluent les nœuds non synchronisés.)

Quels clients alimentent les nœuds Ethereum ?

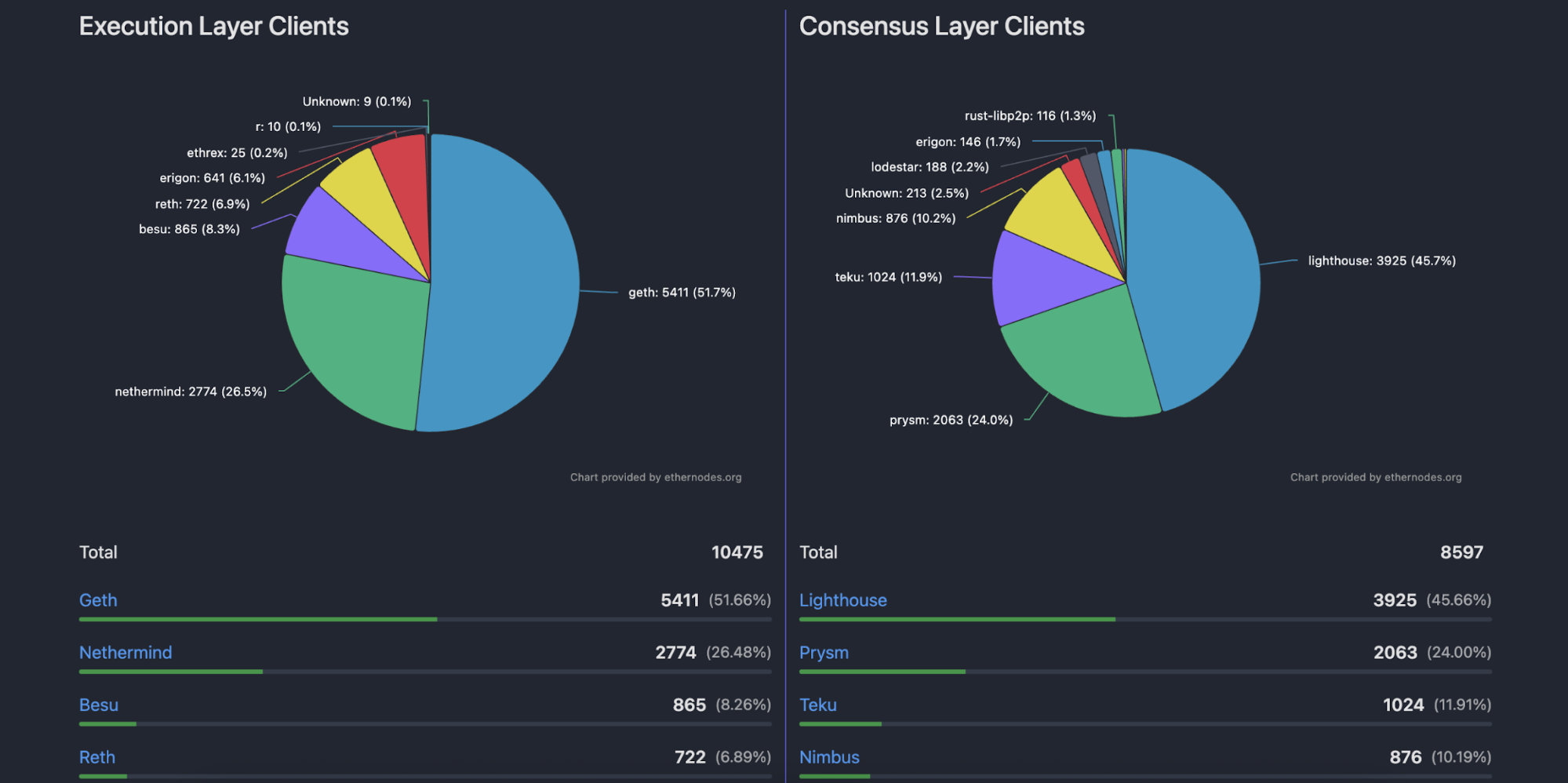

Sur les 10 475 nœuds de la couche d’exécution recensés, Geth domine avec 51,66 % de part de marché. Nethermind, promu par Tomasz Stańczak, directeur exécutif de la Fondation Ethereum, le suit avec 26,48 %. Besu, créé à l’origine par ConsenSys avant d’être transféré en 2019 sur le dépôt GitHub de la Hyperledger Foundation, détient 8,26 %. Erigon (anciennement Turbo-Geth, développé par Alexey Akhunov au Royaume-Uni et renommé en mai 2021), autrefois parmi les quatre principaux clients d’exécution, ne représente plus que 6,1 %, dépassé par Reth de Paradigm, qui atteint 6,89 %.

Reth suscite la controverse au sein de la communauté Ethereum. Banteg, développeur principal de Yearn, soutient que Reth s’est largement inspiré d’Akula (un client Rust) et a repris l’architecture d’Erigon, alors que Paradigm n’a apporté aucun soutien aux développeurs. Georgios Konstantopoulos, CTO de Paradigm, a répondu que Reth « se tient sur les épaules de géants », mais une partie de la communauté considère cela comme une extraction de ressources typique du capital-risque. Les développeurs d’Akula, n’ayant pu rivaliser avec Paradigm, ont fini par abandonner leur projet.

Ethereum core developer Federico Carrone a récemment mis en garde sur X : l’expansion de Paradigm, entreprise à but lucratif qui recrute des chercheurs clés, finance des bibliothèques open source et dirige des EIPs et Reth, représente une menace pour la décentralisation d’Ethereum. Son propre client Ethrex ne représente que 0,2 % des nœuds de la couche d’exécution.

Sur la couche de consensus, Lighthouse — développé et maintenu par la société australienne Sigma Prime — est le client le plus répandu, alimentant 45,66 % des 8 597 nœuds de consensus recensés. Avec près de 24 %, Prysm a été développé par Prysmatic Labs, acquis par Offchain Labs en 2022. Teku, à 11,91 %, partage son équipe de développement avec Besu. Nimbus, qui représente 10,19 %, bénéficie de subventions de la Fondation Ethereum et d’autres organismes ; il est conçu pour être efficace et permettre aux opérateurs de nœuds d’exécuter des clients Ethereum sur des appareils peu puissants, tels que des téléphones ou des ordinateurs portables.

Les quatre principaux clients totalisent 93,29 % des nœuds d’exécution et 91,76 % des nœuds de consensus, ce qui montre une forte concentration. Toutefois, ces parts ont reculé depuis deux à trois ans, preuve que les efforts de diversification de la Fondation Ethereum portent leurs fruits.

Où sont localisés les nœuds Ethereum ?

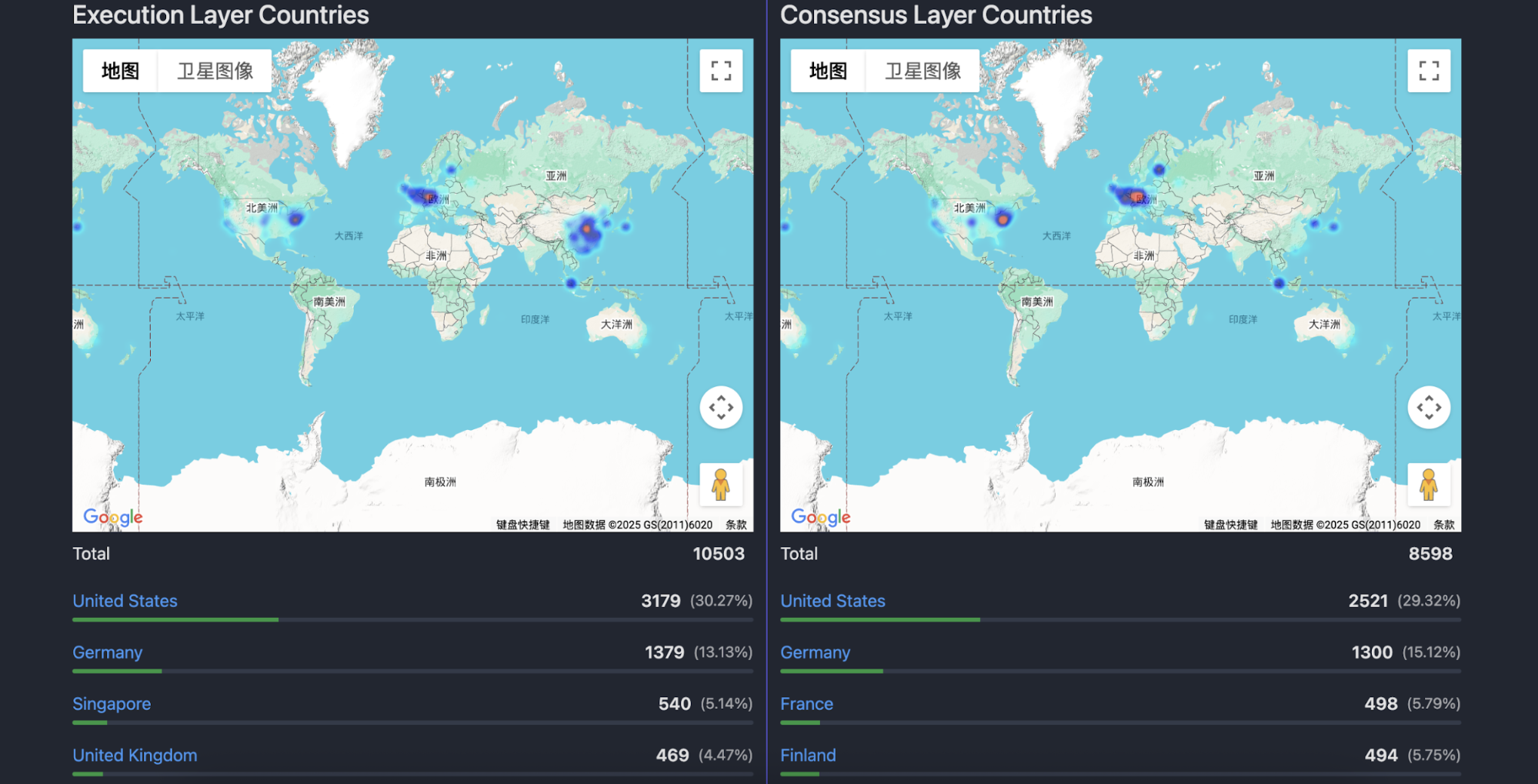

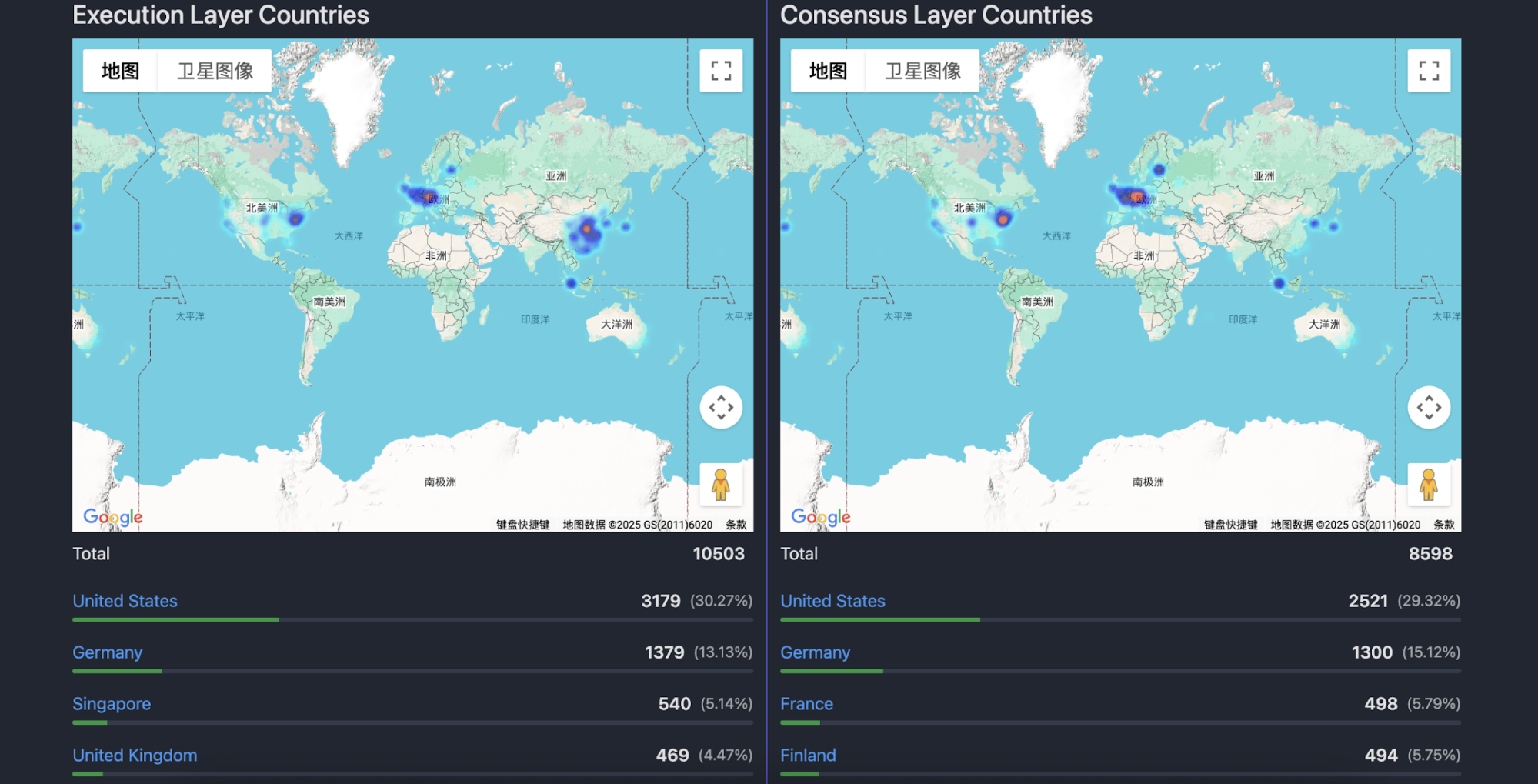

Il reste difficile de connaître précisément l’emplacement physique des nœuds Ethereum ; la plupart des sites se basent sur l’analyse d’adresse IP, qui n’est qu’approximative. Toutefois, les données offrent une vision d’ensemble de leur répartition.

Plus de 30 % des nœuds d’exécution sont enregistrés aux États-Unis, la plus forte densité se trouvant près de Washington, D.C. D’autres pôles sont visibles à San Francisco, Los Angeles et New York, ainsi que dans le Kansas, l’Iowa, le Texas, la Floride, le Massachusetts et d’autres États.

En Europe, la concentration se fait principalement en Allemagne (13,13 %), au Royaume-Uni (4,47 %), en France (4,28 %) et en Finlande (3,78 %). La carte montre ces nœuds regroupés dans des métropoles majeures comme Dublin, Paris, Francfort et Helsinki.

Les nœuds avec une IP chinoise représentent moins de 4 % mais sont très dispersés : de Changchun (Jilin) au nord, à Hainan au sud, Xining (Qinghai) à l’ouest, et Shanghai et Taïwan sur la côte est. D’après les données IP, on recense 103 nœuds à Hong Kong, 97 à Taïwan, et seulement 204 dans le reste de la Chine. La plus forte concentration apparaît à Zhengzhou, Henan, comme le montre la zone la plus sombre sur la carte ci-dessous.

Les nœuds clients de la couche de consensus en Amérique du Nord et en Europe suivent des schémas proches de ceux de la couche d’exécution. En Chine, même si des dizaines de nœuds de consensus sont recensés, leur présence n’apparaît pas clairement sur la carte. Au global, les États-Unis et l’Allemagne occupent les deux premières places pour les nœuds des deux couches, mais on trouve des nœuds Ethereum partout dans le monde : du Guatemala, du Koweït, du Monténégro jusqu’à l’Islande.

Quels services cloud les nœuds utilisent-ils ?

Dans l’industrie, l’expression « la moitié des nœuds Ethereum tourne sur AWS » revient souvent. Si l’hébergement sur le cloud était autrefois dominant, le paysage a évolué.

Parmi les nœuds d’exécution, 49,1 % sont hébergés sur des services cloud et 45 % sur une infrastructure privée. Pour les nœuds de consensus, la stabilité requise (pour éviter les pénalités de slashing) pousse 58,5 % à être hébergés, contre 37,5 % en auto-hébergement. L’analyse détaillée offre des perspectives complémentaires.

Parmi les nœuds d’exécution auto-hébergés, China Unicom et China Telecom assurent ensemble 51,52 % de l’accès Internet. Les autres fournisseurs incluent China Unicom Industrial Internet Backbone, China Mobile, China Education and Research Network Center, China Unicom (Shenzhen), China Telecom Yunnan IDC1, China Telecom Group et Beijing Baidu Netcom.

Plus de 20 % des nœuds d’exécution fonctionnent ainsi en Chine, souvent avec des IP étrangères, mais très peu utilisent des fournisseurs locaux. Comme l’exploitation de ces nœuds ne garantit pas de revenus stables, ils servent probablement d’endpoints RPC, au développement, au trading haute fréquence ou à des stratégies algorithmiques nécessitant une diffusion rapide des transactions : la Chine demeure un acteur important du marché on-chain.

La répartition des services cloud pour les nœuds hébergés correspond étroitement à la géographie.

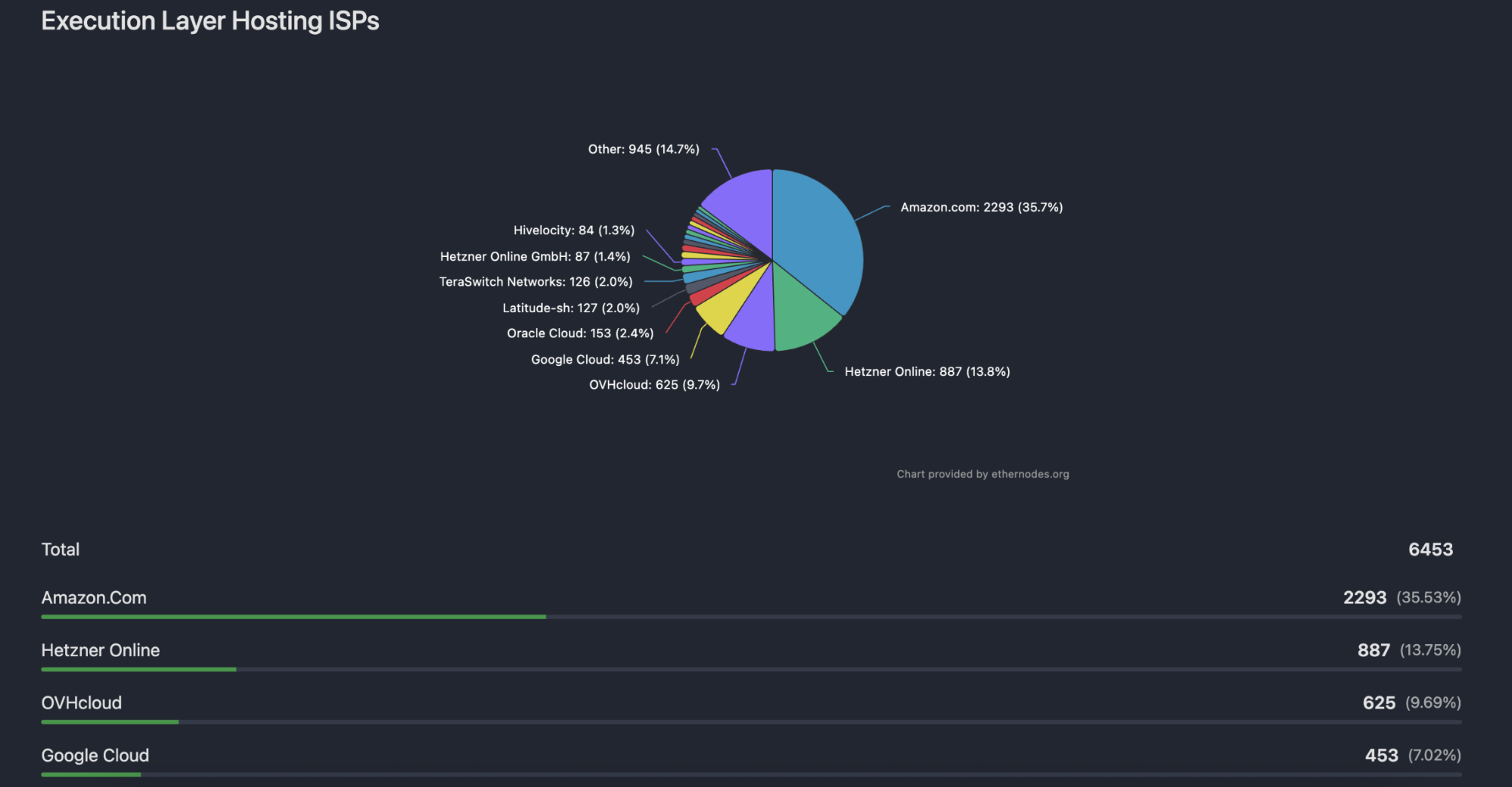

Pour les nœuds d’exécution hébergés, 35,53 % sont sur AWS, 13,75 % sur Hetzner Online (Allemagne) et 9,69 % sur OVHcloud (France). Google Cloud (7,02 %) et Oracle Cloud (2,37 %) complètent le top cinq, illustrant la concentration géographique des nœuds aux États-Unis et en Europe. Les nœuds de consensus affichent des répartitions similaires, avec Alibaba Cloud, Tencent Cloud et Huawei Cloud présents mais en proportions marginales.

Au total, AWS héberge environ 20 % de tous les nœuds Ethereum, ce qui correspond aux standards du secteur.

En résumé, parmi plus de 10 000 nœuds d’exécution et près de 9 000 nœuds de consensus, aucun réseau ou fournisseur cloud ne domine en termes de région ou d’infrastructure. Seul le choix du client présente un risque de concentration, mais celui-ci diminue au fur et à mesure que la Fondation Ethereum avance vers la décentralisation et la vision d’un « ordinateur mondial » décentralisé.

Déclaration :

- Cet article est republié à partir de [Foresight News]. Les droits d’auteur sont détenus par l’auteur original [Eric, Foresight News]. Pour toute objection à la republication, veuillez contacter l’équipe Gate Learn, qui répondra rapidement conformément aux procédures établies.

- Avertissement : Les opinions exprimées dans cet article sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques de cet article sont traduites par l’équipe Gate Learn. Sauf mention explicite de Gate, les articles traduits ne peuvent être copiés, distribués ou plagiés.

Partager

Contenu

Articles Connexes

Comment miser sur l'ETH?

Les 10 meilleurs outils de trading en Crypto

Les meilleures plateformes de loterie en crypto-monnaie pour 2024

Guide sur la façon de changer de réseau dans MetaMask

Qu'est-ce que Neiro? Tout ce que vous devez savoir sur NEIROETH en 2025