Vì sao Crypto đang chuyển thành Fintech và Fintech đang chuyển thành Crypto

Crypto hay blockchain là hệ thống vận hành toàn cầu không cần cấp phép, cho phép mọi người tự sở hữu, chuyển đổi, mua/bán, cho vay/đi vay và sử dụng tài sản của mình theo ý muốn ở bất kỳ đâu.

Bạn trực tiếp kiểm soát tài sản của mình (tự bảo quản) và tương tác với dịch vụ hoặc ứng dụng mà vẫn luôn giữ quyền sở hữu tài sản.

Điều này hoàn toàn trái ngược hệ thống tài chính truyền thống, nơi ngân hàng (ngân hàng vật lý hoặc số) nắm giữ tài sản của bạn và cung cấp dịch vụ ngân hàng.

Tính linh hoạt của blockchain tạo tiền đề lý tưởng cho các tổ chức muốn luân chuyển vốn, doanh nghiệp muốn mở rộng hạ tầng thanh toán qua stablecoin hoặc các nhà đầu tư cá nhân mong muốn tối ưu hóa tài sản.

Bài viết này sẽ phân tích sự chuyển dịch từ Defi sang Fintech và Web2/Web3, vai trò của AI, sự thay đổi trong ngành và những cơ hội đi kèm.

Cùng bắt đầu ↓

Tôi sẽ chia sẻ về chiến lược fintech của Grab, một trong những super-app hàng đầu Đông Nam Á trong lĩnh vực gọi xe.

Grab khởi đầu tại Malaysia với dịch vụ gọi xe, nhằm nâng cao độ an toàn và tính đáng tin cậy của taxi. Nền tảng nhanh chóng phổ biến tại Malaysia và mở rộng sang Philippines, Thái Lan, Singapore, Việt Nam.

Grab không chỉ tạo ra ứng dụng taxi mà còn xây dựng nền tảng niềm tin tại khu vực có hạ tầng yếu và giao thông phân mảnh.

Sau đó, Grab mở rộng sang xe cá nhân, xe máy, giao đồ ăn, chuyển phát, và ví điện tử trong ứng dụng. Mọi dịch vụ đều dùng chung app, đội tài xế, hạ tầng thanh toán, tạo thành hệ sinh thái super app.

Grab nhận ra ví điện tử/hạ tầng thanh toán (GrabPay) là yếu tố kết nối toàn bộ hệ sinh thái (người dùng thanh toán chuyến đi/giao hàng, lưu trữ giá trị & giao dịch với đối tác, tài xế lưu trữ/chi tiêu, dữ liệu tài chính & hành vi giao dịch được tổng hợp).

Hạ tầng thanh toán này giúp Grab hợp tác cùng các startup cho vay & bảo hiểm để cung cấp sản phẩm tài chính cho tài xế (khoản vay nhỏ, bảo hiểm).

Hiện tại GrabPay đã phát triển thành ví điện tử quy mô lớn khu vực với nhiều tích hợp, dịch vụ tài chính hơn (tài chính nhúng, khoản vay cho thương nhân, khoản vay tài xế dựa trên đánh giá tín dụng trong ứng dụng, hợp tác ngân hàng & nhà mạng cung cấp sản phẩm tài chính).

Vấn đề đã rõ ràng.

Tóm tắt chiến lược Grab

- Xây dựng nền tảng đáng tin cậy với lượng người dùng lớn ở cả phía cầu & cung (người dùng, tài xế, đối tác/nhà cung cấp)

- Kết nối toàn hệ sinh thái qua hạ tầng ví/thanh toán, thu thập dữ liệu tài chính & chi tiêu

- Xây dựng sản phẩm tài chính nhúng cho hệ người dùng dựa trên dữ liệu

- Grab hiện là công ty fintech tích hợp tài chính sâu hơn: tiết kiệm, đầu tư, bảo hiểm, BNPL, ngân hàng số

Gọi xe, giao đồ ăn ➔ Fintech

Crypto <-> Fintech

Chúng ta đang chứng kiến chiến lược kiểu Grab xuất hiện ở cả dự án Web3 lẫn công ty Web2, tức là Crypto tiến gần Fintech và Fintech ngày càng tích hợp Crypto.

Lý do?

Crypto TAM (doanh thu từ dịch vụ/ứng dụng) nhỏ hơn rất nhiều so với Fintech TAM, nên việc đưa giá trị của crypto (Defi, token hóa, stablecoin, cho vay/đi vay, lợi suất) đến rộng rãi người dùng là điều hợp lý.

Hạ tầng truyền thống vẫn tồn tại nhiều rào cản với đầu tư, tiết kiệm, tiếp cận dịch vụ ngân hàng, và đa số người dùng phải tin tưởng bên cung cấp dịch vụ giữ tài sản cho mình. Crypto/blockchain là giải pháp lý tưởng cho vấn đề này.

2 Case Studies

1. EtherFi (Crypto ➔ Fintech)

@ ether_fi ban đầu là nhà cung cấp liquid restaking trong mùa restaking của @ eigenlayer năm 2023, cung cấp ETH đã restake và các chiến lược vault Defi linh hoạt triển khai eETH, weETH, stable vào các chiến lược Defi để tối đa hóa lợi nhuận. Đội ngũ tập trung vào tăng trưởng thanh khoản và khả năng kết hợp chiến lược.

Năm 2025, Etherfi định hướng cung cấp dịch vụ kiểu ngân hàng & các tính năng fintech, kết hợp Defi với các trường hợp tài chính hàng ngày — chi tiêu, tiết kiệm, kiếm lợi nhuận, liên kết crypto & fiat, thanh toán hóa đơn, trả lương.

Tính năng thúc đẩy ứng dụng đại trà là thẻ Visa Cash cho phép người dùng chi tiêu crypto trực tiếp hoặc dùng crypto làm tài sản thế chấp để vay stable và chi tiêu (không cần bán tài sản). Ưu đãi hoàn tiền khoảng 3%, thưởng token, Apple Pay/Google Pay và tính phi tập trung của thẻ thu hút lượng lớn người dùng và giao dịch về nền tảng (cũng như sản phẩm vault), tức là ngày càng nhiều người gửi vốn vào các vault của EtherFi.

Etherfi định vị trở thành Neobank mang giá trị Defi đến người dùng phổ thông. Ai lại không muốn dễ dàng vay stable để chi tiêu hoặc nhận lợi suất trên 10% cho stable của mình?

2. Stripe (Fintech ➔ Crypto)

@ stripe khởi đầu bằng việc cung cấp hạ tầng thanh toán đơn giản cho lập trình viên và doanh nghiệp online từ năm 2010. Stripe cung cấp API mượt cho đối tác chấp nhận thanh toán, quản lý đăng ký, xử lý gian lận, trả tiền, và tích hợp dịch vụ tài chính (giải quyết khó khăn lớn cho đối tác).

Qua thời gian, Stripe mở rộng thành nền tảng hạ tầng tài chính toàn diện, cung cấp API và sản phẩm mô-đun giúp các công ty xây dựng, tích hợp, mở rộng dịch vụ tài chính mà không cần thành lập ngân hàng.

- Stripe Connect: nền tảng marketplace trả tiền cho bên bán, tài xế, creator toàn cầu, xử lý KYC và compliance phức tạp phía sau

- Stripe Billing: hệ thống đăng ký tự động cho SaaS

- Stripe Treasury: tài chính nhúng (lưu trữ tiền, dịch vụ ngân hàng)

- Stripe Issuing: tạo, quản lý thẻ vật lý hoặc ảo tức thì

- Stripe Radar: phát hiện gian lận tích hợp AI/ML

Stripe dần thử nghiệm hạ tầng thanh toán crypto và mua lại các công ty lớn về hạ tầng, như Bridge (hạ tầng stablecoin), Privy (hạ tầng ví/onboarding crypto), và sau đó công bố phát triển blockchain payments-first L1 (Tempo) để sở hữu hạ tầng riêng.

Stripe đang hướng tới trở thành lớp nền tảng cho thế hệ thanh toán toàn cầu mới, hợp nhất fiat + stablecoin + hạ tầng onchain trên một nền tảng cho lập trình viên, tức là tiền lập trình được, xuyên biên giới, mọi lúc mọi nơi.

Điều này mang ý nghĩa gì?

Bên cạnh hai ví dụ trên, còn rất nhiều đơn vị khác đang tham gia vào cuộc đua (Crypto sang Fintech và ngược lại).

Thực chất là Defi & TradFi, hệ thống Web2 và Web3 đang hội tụ, blockchain đang dần thành hạ tầng xương sống của nền kinh tế thực.

Defi TVL có thể tăng gấp 10 lần từ 174 tỉ USD lên 1,74 nghìn tỉ USD trong 5 năm tới. Quản lý tài sản toàn cầu đạt 140 nghìn tỉ USD, giả sử chỉ ~1% vốn vào Defi là hoàn toàn khả thi.

Stablecoin sẽ trở thành động lực vận hành ứng dụng, nền tảng nói chung (bất kể ai phát hành), đồng thời mang lại lợi suất cho người dùng.

Spot, perps, thị trường dự đoán ngày càng phổ biến bởi giá trị của việc giao dịch crypto, cổ phiếu token hóa, hàng hóa onchain và mọi loại tài sản (sự kiện, chính trị, vĩ mô, Taylor Swift) là vô cùng lớn. Mỗi doanh nghiệp đều muốn tự sở hữu luồng người dùng này.

Do sự hội tụ giữa các lĩnh vực, bán hàng doanh nghiệp & chiến lược nhắm tới khách hàng phổ thông sẽ thành thiết yếu.

Các “dự án” crypto phải chuyển thành “startup”. Tính phiêu lưu giảm xuống, chuyên nghiệp tăng lên, niềm tin cần được xây dựng.

Là người xây dựng, bạn cần bán nền tảng Defi cho doanh nghiệp, tích hợp sản phẩm vault Defi vào ứng dụng Fintech hoặc nền tảng quản lý tài sản. Bạn cần xây dựng đội bán hàng doanh nghiệp, hiểu cách bán cho họ, rủi ro/tuân thủ và bảo mật sẽ là yếu tố quyết định.

Chúng ta đã thấy những ví dụ đầu tiên khi các đội crypto gốc chuyển dịch vượt xa cộng đồng Twitter.

- @ Polymarket nhận đầu tư từ công ty mẹ NYSE (định giá Polymarket 9 triệu USD sau gọi vốn), mở rộng thị trường dự đoán sang TradFi và đặt nền móng cho toàn ngành prediction market

- @ flock_io hợp tác chính phủ, ngân hàng, tổ chức quốc tế, công ty niêm yết để phát triển AI chuyên biệt bảo vệ quyền riêng tư. Đội tại Flock tập trung vào ngành truyền thống/thị trường vốn.

- @ pendle_fi đưa TradFi/Wallstreet vào sản phẩm lãi suất on-chain — các pool KYC, có cấp phép

- @ Mantle_Official ra mắt UR Global Neobank “ngân hàng số đầu tiên dựa trên blockchain”. Tài khoản đa tài sản (qua IBAN Thụy Sĩ), thẻ debit Mastercard có SWIFT, SEPA, SIC, L1/L2 giúp nạp/rút dễ dàng, tự bảo quản, tích hợp Defi (lợi suất số dư nhàn rỗi, sản phẩm Defi Mantle gốc)

- @ useTria khởi đầu bằng BestPath, mạng solver tối ưu hóa AI tìm đường swap tốt nhất trên EVM, SVM, các VM khác (tích hợp Sentient, Talus, Polygon, Arbitrum Orbit). Tria đã mở rộng cung cấp dịch vụ Neobank/Fintech bắt đầu bằng thẻ tiền mặt (người dùng nhận lợi suất từ tài sản, chi tiêu trực tiếp altcoin)

- Các sàn giao dịch phát triển tài chính nhúng trong ví on-chain, làm lớp khám phá cho Defi (và sắp tới là TradFi) như OKX wallet, Binance Wallet...

- Rất nhiều đội crypto ra mắt thẻ crypto

Có thể thấy @ CelsiusNetwork đã đi đúng hướng, cung cấp lợi suất gốc cho Bitcoin, ETH, stable, dịch vụ như lợi suất gửi tiền, khoản vay thế chấp, thanh toán, thẻ ghi nợ. Ý tưởng đúng nhưng thất bại do yếu kém vận hành, quản trị rủi ro và minh bạch.

Web3 AI phù hợp như thế nào?

Đơn giản có ba khía cạnh chính

- Hoàn thành công việc

- Đảm bảo AI hoàn thành công việc mà bạn có thể tin tưởng

- Tìm kiếm nhân tài phát triển AI hiệu quả

Hoàn thành công việc

Vì crypto chủ yếu ứng dụng tài chính, hệ thống AI tăng cường Defi, dự đoán, trải nghiệm giao dịch là các use case nổi bật mà đội Web3 AI hướng tới.

Agent giao dịch, chiến lược Defi động dựa trên AI, agent Defi cá nhân hóa như @ Cod3xOrg, @ Almanak__, @ gizatechxyz

Các nhóm AI/ML dự đoán giá tài sản, kết quả, thời tiết... như @ sportstensor, @ SynthdataCo, @ sire_agent

Hệ thống AI/ML phát triển trên lĩnh vực crypto hiện có (chủ yếu Defi), tăng khả năng tiếp cận, giảm độ phức tạp, nâng cao lợi suất, tối ưu quản trị rủi ro.

Đảm bảo AI thực hiện công việc mà bạn có thể tin tưởng

Bạn không thể tin AI một cách mù quáng cũng như con người, cả hạ tầng lẫn đội ngũ phía sau AI. Vậy bạn nên tin ai?

Chính bạn, bạn tự xác minh mọi thứ.

Đây là lúc hạ tầng xác thực phát huy vai trò

Ethereum ERC-8004 là lớp xác thực, như hộ chiếu cho AI + Google AP2 + Coinbase x402 là hệ thống thanh toán/rail (stablecoin & truyền thống) cho phép agent giao dịch với nhau hoặc với dịch vụ Web2 khác.

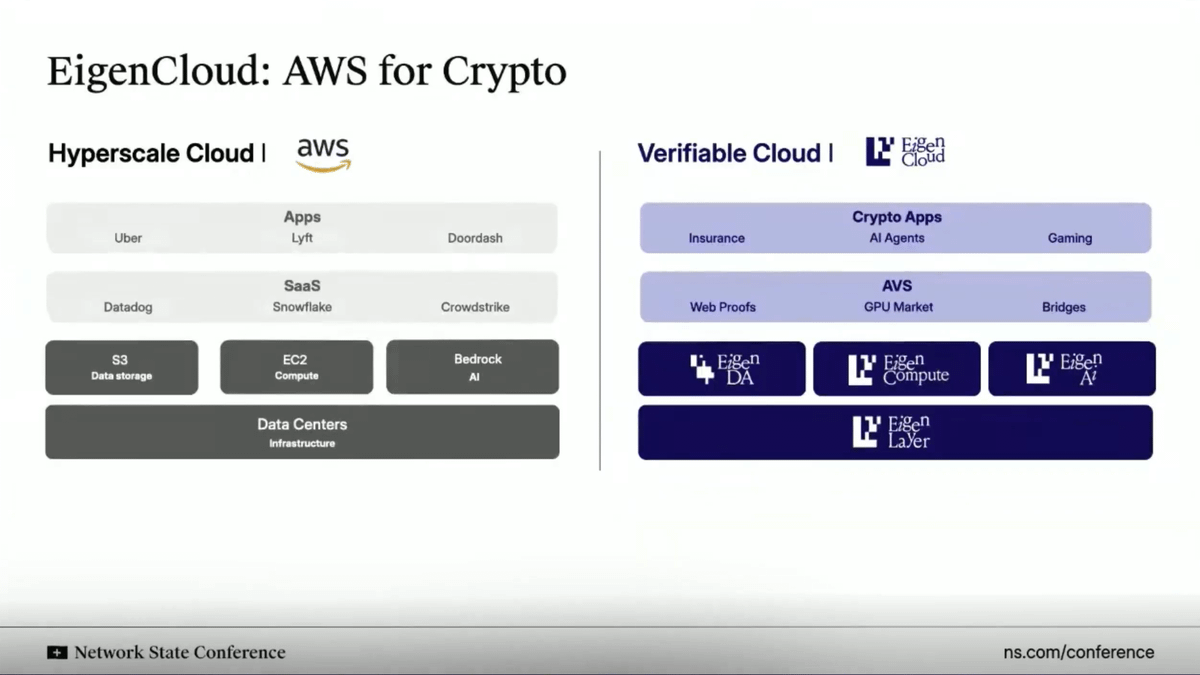

Giống AWS Cloud, @ eigenlayer cung cấp hạ tầng đám mây xác thực cho mọi thứ. Thay vì chạy mọi thứ trên server tập trung, Eigen cho phép compute off-chain và xác minh kết quả/inference on-chain.

Giải pháp (EigenAI & EigenCompute) đặc biệt phù hợp cho use case agent AI/app như agent giao dịch và Defi.

Eigen có primitive deterministic inference, đảm bảo LLM luôn tạo ra kết quả giống nhau với cùng input qua các lần chạy, loại bỏ hiện tượng “ảo giác”, đảm bảo kết quả nhất quán.

Như cách ETH restake để xác thực hợp đồng thông minh, EIGEN dùng xác thực/đảm bảo agent/app AI. Bất kỳ ai đều có thể re-run inference để kiểm tra kết quả.

Điều này giúp (i) agent giao dịch không đi sai hướng (ii) engine đề xuất mạng xã hội luôn ổn định, không bị chỉnh sửa mỗi lần dùng (iii) agent tự động giữ tài sản an toàn nhờ inference kiểm tra/xác thực được (giải quyết bài toán ảo giác).

Tìm kiếm nhân tài phát triển AI hiệu quả

Kỹ sư AI/ML là nguồn lực được săn đón nhất. Nếu bạn giỏi, sẽ được các AI lab lớn mời gọi. Nếu rất giỏi, bạn tự mở lab riêng.

Hoặc bạn chọn tham gia hệ sinh thái AI Darwinian

Đây là các hệ sinh thái ưu đãi dựa trên KPI cho “miner”, “trainer” chạy mô hình AI/ML để đóng góp/giải quyết nhiệm vụ. Nếu output đạt chất lượng, sẽ nhận thưởng tương xứng.

Bittensor và @ flock_io là hai hệ sinh thái AI Darwinian nổi tiếng, miner hoặc trainer có thể nhận thưởng 6-7 chữ số mỗi năm tùy hiệu quả hoặc lượng stake.

Mục tiêu hệ sinh thái AI Darwinian là dùng ưu đãi thu hút nhân tài, xây cộng đồng developer đóng góp cho nhiệm vụ nhất định. Đích đến là doanh thu từ output vượt chi phí thưởng.

Chúng ta đã thấy sức mạnh này khi mô hình dự đoán trên Bittensor subnet vượt benchmark thị trường hoặc Flock cung cấp AI chuyên biệt bảo vệ quyền riêng tư cho tổ chức lớn, chính phủ như UNDP, Hong Kong...

Liên kết lại tất cả

Crypto, fintech, AI đang hội tụ, hình thành hệ điều hành tài chính mới.

Trọng tâm là sự hội tụ hạ tầng

- Crypto trở thành lớp xử lý thanh toán lập trình được, xuyên biên giới cho internet.

- Fintech cung cấp trải nghiệm người dùng, lớp tuân thủ, niềm tin cho phổ cập đại chúng.

- AI trở thành lớp ra quyết định, tự động hóa tối ưu hóa thanh khoản, cá nhân hóa và trải nghiệm người dùng.

Stablecoin trở thành lớp ẩn vận hành app tiêu dùng, danh tính on-chain + compute xác thực nâng cao niềm tin giữa agent/app AI, tổ chức truyền thống & fintech tích hợp Defi (hoặc Defi có cấp phép) mở ra cơ hội yield mới, hàng triệu người dùng được sở hữu trực tiếp, minh bạch và tiếp cận toàn cầu nguồn vốn/trí tuệ.

Ghi chú cá nhân: Cảm ơn đã đọc! Bài viết này là bản rút gọn (muốn xem bản đầy đủ hãy đọc trên Substack của tôi)

Nếu bạn quan tâm các dự án DeAI sắp tới, hãy xem series The After Hour trên Substack của tôi.

Miễn trừ trách nhiệm: Tài liệu này chỉ nhằm thông tin & giải trí. Quan điểm trong tài liệu không phải tư vấn đầu tư hay khuyến nghị. Người nhận cần tự thẩm định, cân nhắc hoàn cảnh tài chính, mục tiêu đầu tư, mức chịu rủi ro cá nhân (không xét trong tài liệu này) trước khi đầu tư. Tài liệu không phải đề nghị hay lời mời mua/bán bất kỳ tài sản nào đề cập ở đây.

Miễn trừ trách nhiệm:

- Bài viết này được đăng lại từ [Defi0xJeff]. Mọi bản quyền thuộc về tác giả gốc [Defi0xJeff]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý kịp thời.

- Miễn trừ trách nhiệm: Quan điểm & ý kiến trong bài viết hoàn toàn thuộc về tác giả, không cấu thành tư vấn đầu tư.

- Bản dịch sang ngôn ngữ khác do đội ngũ Gate Learn thực hiện. Trừ khi được ghi rõ, việc sao chép, phân phối hoặc đạo văn bản dịch bị nghiêm cấm.

Bài viết liên quan

Tronscan là gì và Bạn có thể sử dụng nó như thế nào vào năm 2025?

Coti là gì? Tất cả những gì bạn cần biết về COTI

Stablecoin là gì?

Mọi thứ bạn cần biết về Blockchain

HODL là gì