test-003-Các lực lượng vốn tập trung đã thao túng thị trường phi tập trung trong Web3 như thế nào? Bài viết này phân tích chuyên sâu về cái bẫy tập trung quyền lực, bốn cơ chế thao túng thị trường, cùng các chiến lược và tác động của các sàn giao dịch tập

Chương 1: Quyền lực ngụy trang—Nghịch lý giữa phi tập trung công nghệ và tập trung quyền lực

Cốt lõi đổi mới của các nền tảng Perp DEX hiện đại nằm ở việc thực thi hợp đồng thông minh, minh bạch on-chain và quyền tự lưu ký tài sản của người dùng. Những ưu thế kỹ thuật này tạo nên “lá chắn phi tập trung”, nhưng lại che giấu sự tập trung quyền lực sâu sắc hơn bên trong.

1.1 Bẫy tập trung quyền lực: Độc quyền tiềm ẩn trong mô hình kinh tế và cấu trúc quản trị

Dù các nền tảng tuyên bố quản trị cộng đồng, việc phân bổ token ngay từ đầu đã củng cố cấu trúc quyền lực tập trung. Phần lớn token quản trị đều nằm trong tay đội ngũ sáng lập, nhà đầu tư sớm và các quỹ đầu tư mạo hiểm, biến “quản trị dân chủ” thành sân khấu của một nhóm nhỏ nhà đầu tư lớn.

Quan trọng hơn, thanh khoản là huyết mạch của Perp DEX nhưng lại bị độc quyền bởi các market maker chuyên nghiệp và LP tổ chức. Người dùng phổ thông khó có cơ hội cạnh tranh trước “hiệu ứng Matthew” trong chia sẻ phí và phần thưởng quản trị, trong khi chi phí đề xuất cao càng loại bỏ nhà đầu tư nhỏ khỏi quản trị, khiến dân chủ chỉ còn là ảo ảnh.

Chương 2: Bàn tay vô hình—Thao túng thị trường qua bốn cơ chế

Vốn tập trung hiếm khi tấn công trực diện vào kiến trúc kỹ thuật. Thay vào đó, nó kiểm soát sâu thị trường và người dùng thông qua các cơ chế bất bình đẳng về cấu trúc.

2.1 Độc quyền: Oligopoly do vốn chi phối thị trường

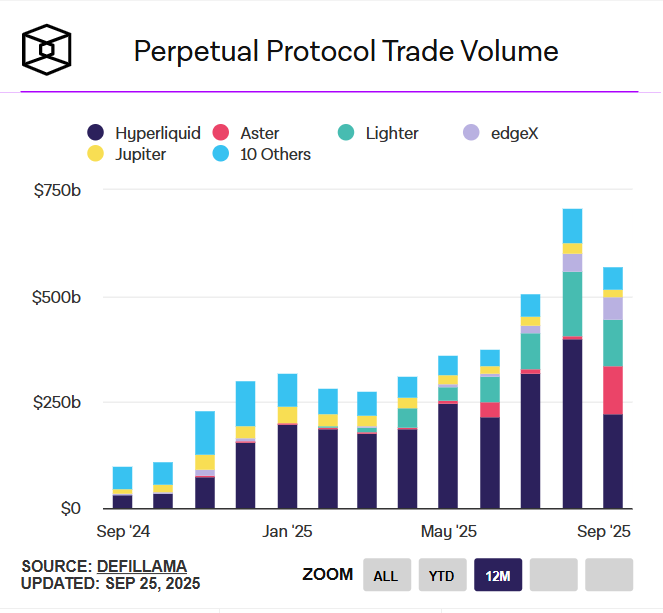

Đến năm 2025, thị trường Perp DEX tập trung cao độ: bốn nền tảng hàng đầu (Hyperliquid, Aster, Lighter, edgeX) kiểm soát tới 84,1% thị phần.

Sự tập trung cực đoan này không phải là hệ quả của các lực lượng thị trường tự nhiên, mà là kết quả của lựa chọn và thiên vị vốn. Ví dụ, Aster chiếm gần 10% thị phần ngay sau TGE, và “thành công nhảy dù” này cho thấy nền tảng và vốn quan trọng hơn nhiều so với đổi mới công nghệ. Các nền tảng lớn tận dụng quy mô để thu hút thêm phí và nguồn lực, tạo vòng lặp phản hồi tích cực và rào cản thanh khoản gần như không thể vượt qua. Trong bối cảnh gọi vốn khó khăn hiện nay, oligopoly này càng được củng cố, khiến các dự án mới gần như không có cơ hội tồn tại.

nguồn: theblock

2.2 Can thiệp: Tiêu chuẩn kép trong quản trị và đánh đổi động lực

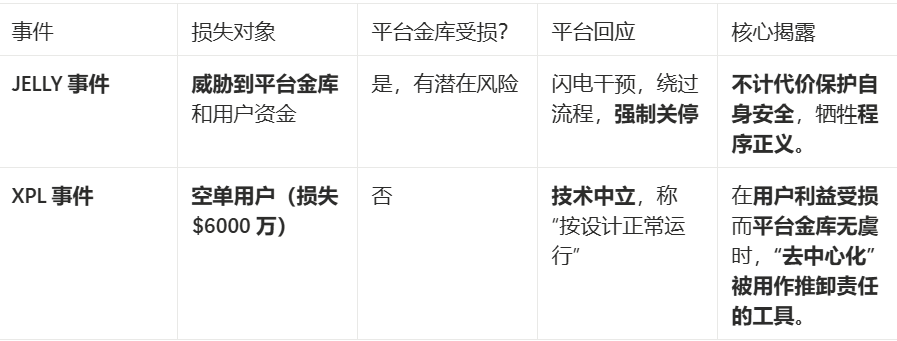

Khía cạnh khắc nghiệt nhất của tập trung quản trị là can thiệp có chọn lọc. Hai trường hợp điển hình từ Hyperliquid cho thấy công lý thủ tục sụp đổ khi lợi ích nền tảng bị đe dọa.

Nền tảng không quyết định có can thiệp hay không, mà thực hiện quyền lực tập trung có chọn lọc để bảo vệ lợi ích riêng. Hàng chục triệu USD thiệt hại của người dùng bị xem là “rủi ro thị trường”, trong khi nguy cơ mất mát của nền tảng lại khiến họ hành động khẩn cấp—even nếu phải phá vỡ nguyên tắc phi tập trung.

Sự kiện JELLY—can thiệp tức thời: Khi token JELLY bị thao túng giá lớn, đe dọa cả thanh khoản nền tảng lẫn quỹ vault người dùng, Hyperliquid phản ứng cực nhanh. Các node xác thực nhanh chóng đạt đồng thuận khẩn cấp, bỏ qua quy trình quản trị thông thường, mở vote on-chain và đóng cưỡng chế các lệnh có lãi, trực tiếp khóa tài khoản thao túng. Nền tảng giải thích đây là biện pháp bảo vệ quỹ vault người dùng, thể hiện tốc độ thực thi vượt trội.

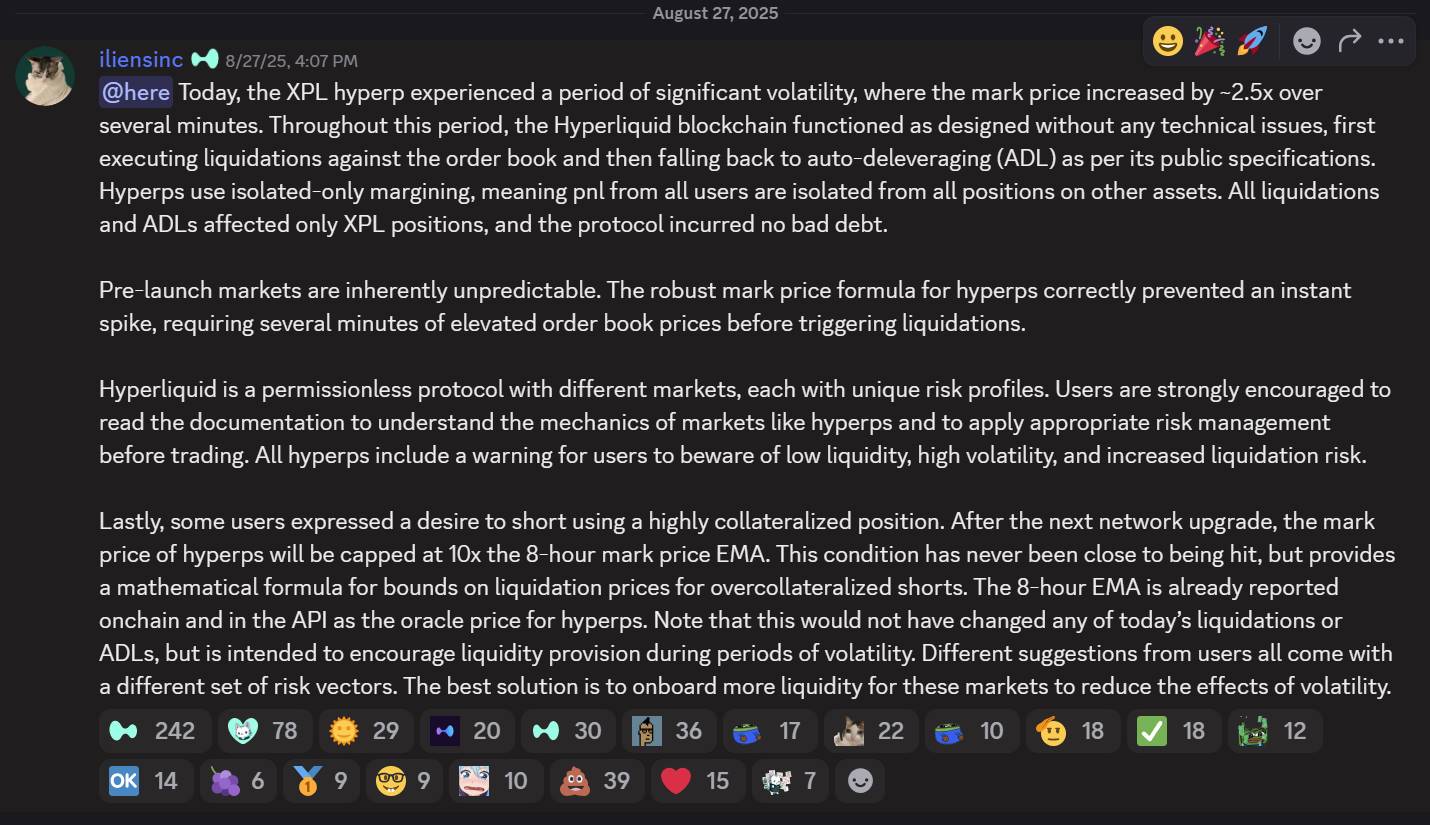

Sự kiện XPL—phản ứng thờ ơ: Ngược lại, khi các đối tượng thao túng thu lợi hơn 46 triệu USD qua short squeeze phối hợp trên thị trường XPL—gây thiệt hại tổng cộng khoảng 60 triệu USD cho người dùng (lớn hơn nhiều so với mức lỗ 11 triệu USD ở vụ JELLY)—thái độ của Hyperliquid hoàn toàn khác.

nguồn: hyperliquid discord

Trên Discord chính thức, nền tảng phản hồi: “Thị trường XPL ghi nhận biến động mạnh, nhưng blockchain Hyperliquid vận hành đúng thiết kế, không có lỗi kỹ thuật. Cơ chế thanh lý và tự giảm đòn bẩy hoạt động đúng giao thức công khai, và do nền tảng sử dụng margin cô lập hoàn toàn, sự cố chỉ ảnh hưởng đến vị thế XPL, không gây nợ xấu cho giao thức.”

Trong bữa tiệc vốn này, các đối tượng thao túng đã tận dụng điểm yếu cấu trúc của Hyperliquid:

- Minh bạch on-chain cực đoan cho phép tính toán chính xác số vốn cần thiết và kết quả kỳ vọng;

- Hệ thống oracle cô lập khiến XPL trên Hyperliquid dùng nguồn giá riêng, cho phép thao túng giá tự do mà không bị áp lực từ sàn ngoài;

- Chọn token “hợp đồng giấy” chưa niêm yết, không bị ràng buộc giao nhận spot;

- Ra tay vào thời điểm thanh khoản yếu nhất.

Tiêu chuẩn kép trong logic động lực: Cách xử lý trái ngược này phơi bày công thức rõ ràng—JELLY đe dọa vault nền tảng thì nền tảng can thiệp; XPL chỉ gây thiệt hại cho người dùng thì nền tảng phớt lờ. An toàn quỹ nền tảng luôn được ưu tiên; “phi tập trung” chỉ là vỏ bọc khi lợi ích cốt lõi không bị đe dọa. Thiệt hại 60 triệu USD của người dùng bị xem là “rủi ro thị trường”, trong khi lỗ của nền tảng lập tức được giải cứu bất chấp nguyên tắc.

2.3 Cấu trúc: Đặc quyền cấp giao thức và độc quyền thanh khoản

nguồn: hyperliquid

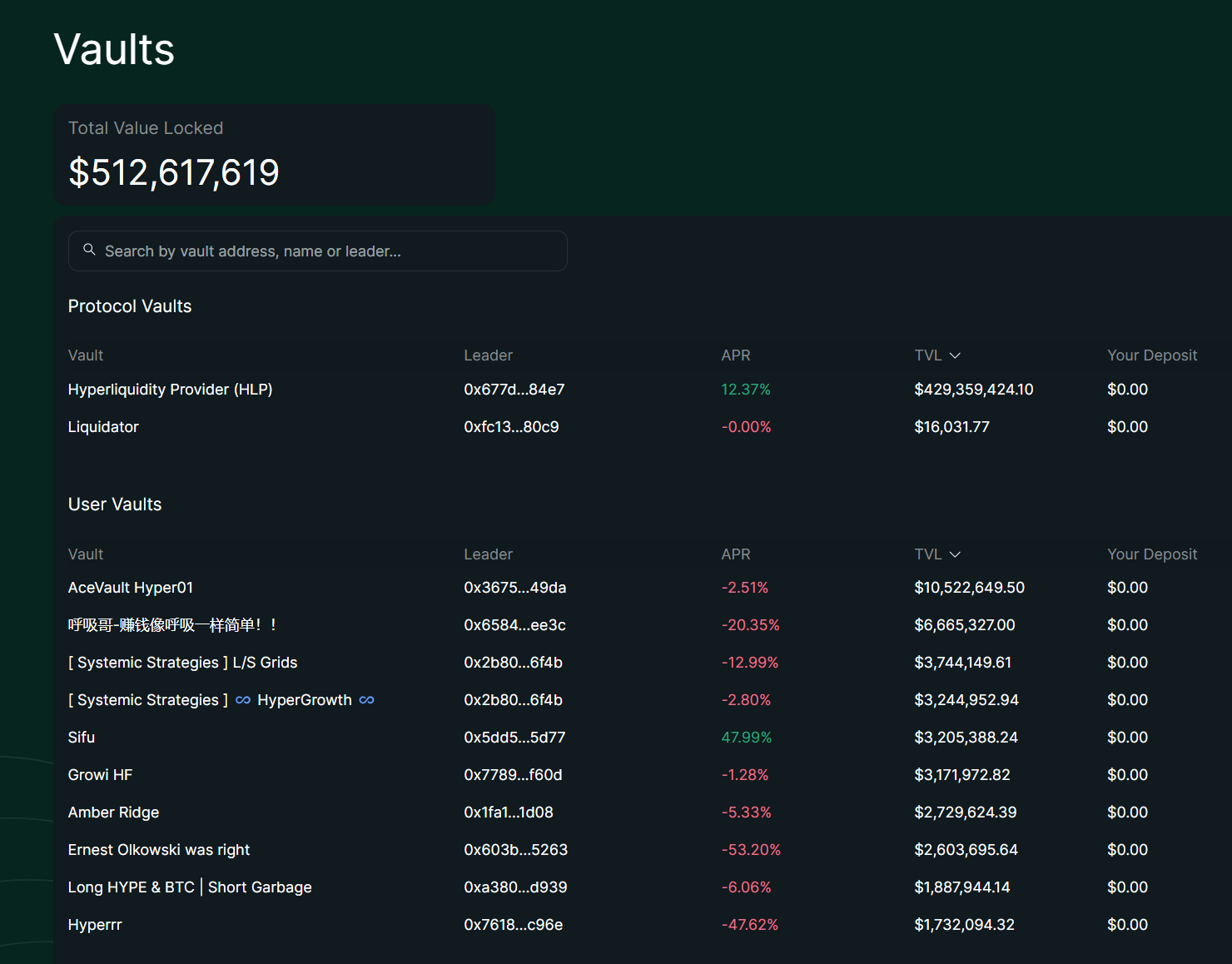

Dữ liệu mới nhất cho thấy tổng TVL của Hyperliquid đạt 512 triệu USD, với vault giao thức HLP nắm giữ 429 triệu USD (84%). HLP đã trở thành “ngân hàng trung ương bóng tối” hoặc “giai cấp đặc quyền” của giao thức. Ngược lại, tổng giá trị các User Vault chỉ khoảng 83 triệu USD, phân tán ở hàng trăm vault độc lập.

Lợi thế hệ thống HLP—phân tích chuyên sâu

- Độc quyền thanh lý: HLP có quyền độc quyền xử lý thanh lý. Khi vị thế đòn bẩy bị thanh lý mà sổ lệnh không khớp hết, HLP hấp thụ vị thế còn lại với đòn bẩy khoảng 2x và giải ngân qua market making. Điều này tránh thanh lý dây chuyền và phân bổ lợi nhuận thanh lý trực tiếp cho holder HLP. User Vault không thể tham gia thanh lý dự phòng và chỉ được phép sử dụng chiến lược tùy chỉnh.

- Lợi thế chia sẻ phí: HLP nhận cố định 45% phí giao dịch toàn nền tảng, tạo thu nhập thụ động ổn định gắn với khối lượng giao dịch. Nửa đầu 2025, HLP chiếm phần lớn doanh thu nền tảng nhờ cơ chế này, trong khi User Vault chỉ dựa vào hiệu suất leader, không có chia sẻ doanh thu cố định.

- Bộ đệm rủi ro tập thể: HLP gom hơn 400 triệu USD để chia sẻ rủi ro, với tối ưu hóa chiến lược off-chain giúp giảm biến động. Biến động HLP thấp hơn nhiều so với mức 45% của BTC, duy trì ổn định tương đối trong cả thị trường tăng và giảm với lợi suất năm gần 51%. User Vault dễ tổn thương hơn trước thất bại chiến lược đơn lẻ.

User Vault—hạn chế hệ thống

- Bất lợi thông tin: Leader User Vault chỉ truy cập được dữ liệu thị trường hạn chế, không tiếp cận được order flow hoặc thông tin vi cấu trúc như HLP. HLP tích hợp giao thức cho phép nhận dữ liệu thời gian thực; User Vault phải truy vấn on-chain nên chậm hơn.

- Khoảng cách thực thi: Trong môi trường sub-second của Hyperliquid, User Vault gặp bất lợi về độ trễ, nhất là với giao dịch tần suất cao hoặc arbitrage. Leader có thể điều chỉnh off-chain nhưng thực thi on-chain giới hạn tốc độ, nên hạ tầng ưu tiên của HLP khiến User Vault bỏ lỡ nhiều cơ hội hơn.

- Áp lực lợi nhuận: Leader thu phí quản lý/hiệu suất 10–20%, làm giảm lợi nhuận người gửi và tăng áp lực vận hành, đặc biệt khi thị trường biến động. HLP không có phí này và chia sẻ lợi nhuận tập thể.

- Giới hạn minh bạch: Thực thi on-chain buộc mọi vị thế và giao dịch công khai, tăng khả năng kiểm toán nhưng hạn chế linh hoạt và bí mật chiến lược. “Minh bạch mờ” của HLP (chiến lược off-chain + vị thế on-chain) cân bằng tốt hơn.

Những lợi thế hệ thống này khiến HLP trở thành “market maker mặc định” của nền tảng, chiếm 84% TVL. Hạn chế của User Vault khiến phần lớn PnL 30 ngày là âm (từ -2,51% đến -53,20%), với TVL chỉ đạt 16%. Khoảng cách cấu trúc này thể hiện không chỉ ở lợi nhuận mà còn ở bất bình đẳng ngầm giữa người tham gia cấp giao thức và cấp người dùng.

2.4 Thâm nhập: Trò chơi “tái định vị thương hiệu” của vốn CEX và vòng vây hệ sinh thái

Đế chế Binance mở rộng ảnh hưởng

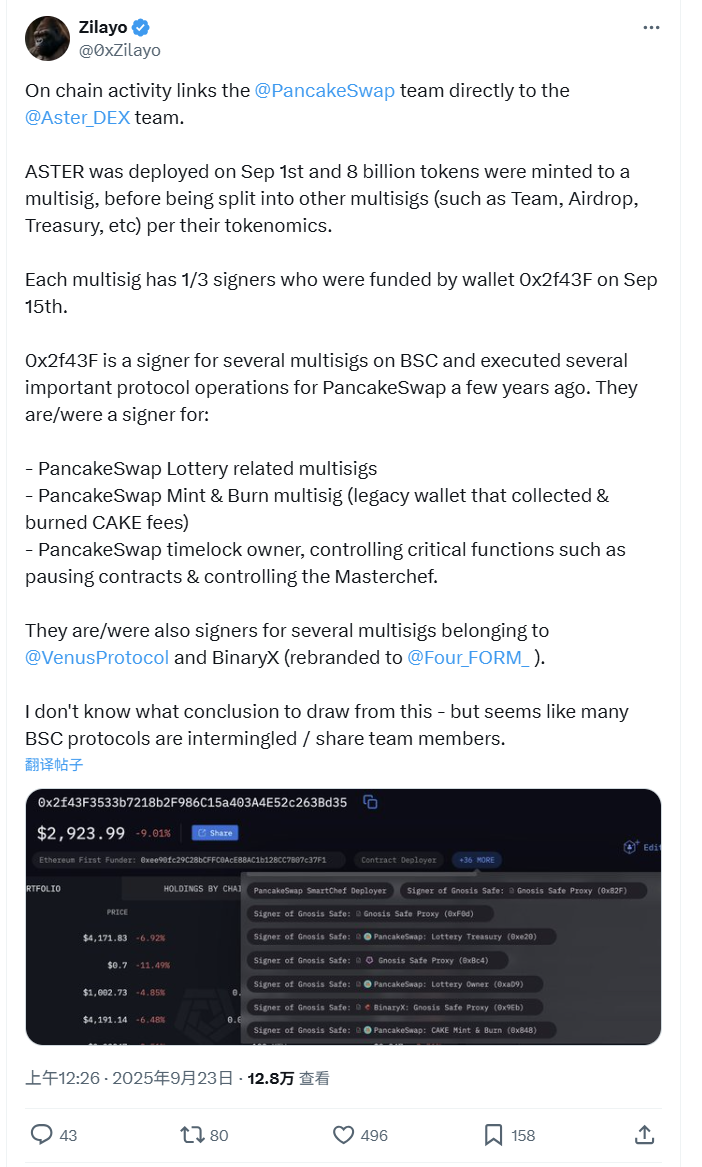

nguồn: @0xZilayo & @awesomeHunter_z X

“Thám tử on-chain” @0xZilayo và “Airdrop Puppy” @awesomeHunter_z phát hiện:

aster và pancakeSwap đang gây sốt gần đây có cùng một đội ngũ cốt lõi

Ví kiểm soát cốt lõi: 0x2f43F3533b7218b2F986C15a403A4E52c263Bd35

Mạng lưới kiểm soát:

- Aster Treasury multisig: 0xEf0791f8dF081c7e6374EE6e9F4c3aBA7C1b1852

- PancakeSwap: tham gia trực tiếp mint/burn token CAKE

- Venus Protocol: multisig kiểm soát giao thức lending BSC

- Quản trị Aster: triển khai token, airdrop, ví đội ngũ và các chức năng cốt lõi khác

Đây không chỉ là “liên kết”—mà là các dự án khác nhau do cùng một đội ngũ vận hành

Điều này cũng lý giải vì sao gần đây CZ quảng bá Aster: không chỉ là đầu tư mà là thúc đẩy sản phẩm nội bộ. Thực chất, Aster là dự án hệ sinh thái Binance và tweet của CZ là chiêu marketing “tay trái sang tay phải”.

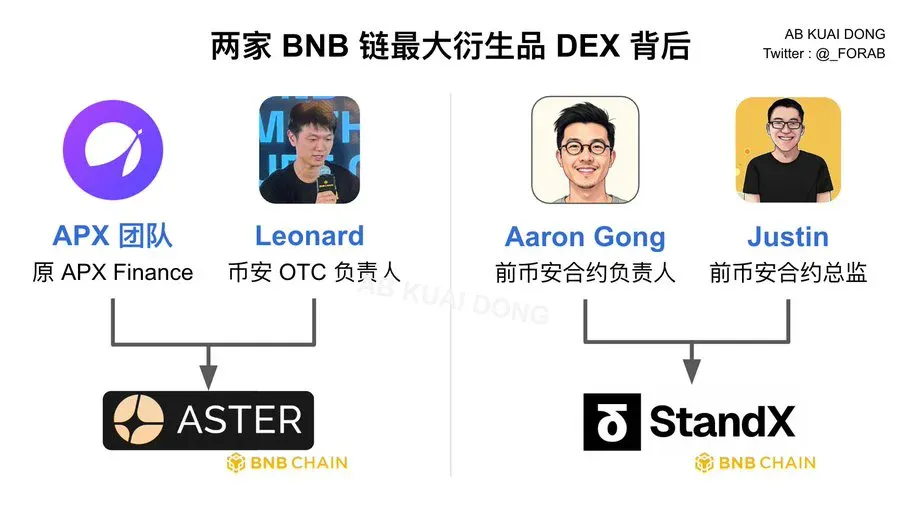

Mạng lưới nhân sự—phân công dự án của lãnh đạo Binance

nguồn: @_FORAB X

Đội ngũ Aster:

- Nhóm APX: thành viên cốt lõi APX Finance trước đây

- Leonard: trưởng OTC Binance, phụ trách giao dịch block và khách hàng tổ chức

Đội ngũ StandX:

- Aaron Gong: cựu trưởng bộ phận hợp đồng Binance

- Justin: cựu giám đốc hợp đồng Binance

Thiết kế độc quyền hai đầu:

- Khác biệt sản phẩm: Aster tập trung đa chuỗi, StandX đào sâu hệ sinh thái BNB

- Phân tán rủi ro: pháp nhân và tech stack khác nhau để giảm rủi ro pháp lý

- Phủ sóng thị trường: bên nào thắng thì Binance vẫn là bên hưởng lợi cuối cùng

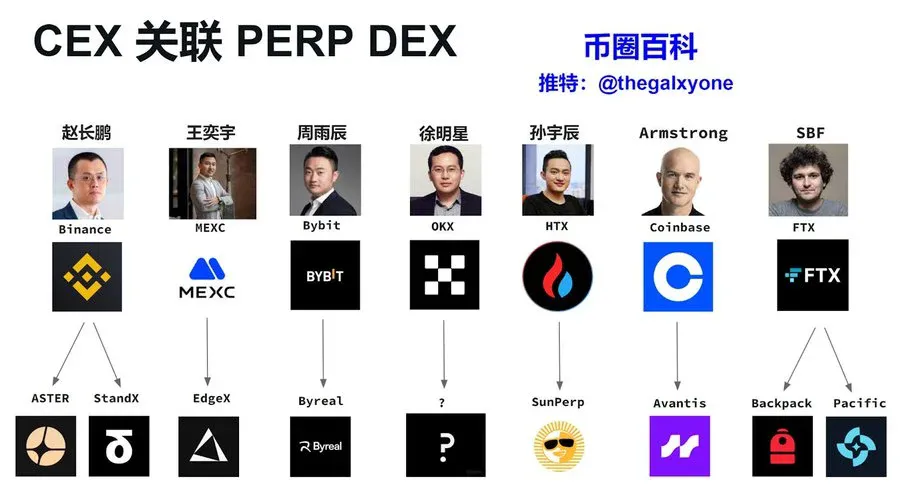

Dấu chân mở rộng của các CEX khác

nguồn: X Crypto Encyclopedia @thegalxyone

Chiến lược Perp DEX của các CEX lớn:

- MEXC → EdgeX: Dưới quyền Wang Yiyu, MEXC là “vua token nhỏ”. EdgeX tập trung vào DEX perpetual ZK-Rollup, phản ánh phong cách niêm yết linh hoạt của MEXC. EDGEX là dự án của cựu lãnh đạo, mối liên hệ vẫn chặt chẽ.

- Bybit → Byreal: Bybit, kỳ cựu phái sinh, xây dựng Byreal để kế thừa chuyên môn hợp đồng perpetual, dùng “phi tập trung” để tránh rủi ro pháp lý.

- HTX → SunPerp: HTX của Justin Sun (ex-Huobi) tận dụng hệ sinh thái TRON. SunPerp khai thác lợi thế chi phí thấp của TRON, phản ánh chiến lược “khép kín hệ sinh thái” của Sun.

- Coinbase → Avantis: Coinbase của Armstrong đại diện cho lối đi tuân thủ Mỹ. Avantis tập trung vào perpetual RWA, phù hợp quy định Mỹ, cân bằng công nghệ và tuân thủ qua Base chain.

- FTX → Backpack & Pacific: SBF đã rời đi nhưng DNA công nghệ FTX vẫn còn. Các thành viên cũ tham gia nhiều dự án; Backpack và Pacific có thể đã kế thừa tài sản công nghệ FTX.

Động cơ CEX mở rộng sang Perp DEX

- Chiến lược CEX: Từ đầu tư của Binance vào Aster và StandX, đến ươm mầm EdgeX của MEXC, triển khai Avantis của Coinbase, các CEX đều có động cơ cốt lõi: phòng ngừa pháp lý (qua “phi tập trung”), bảo vệ thị phần và đón đầu làn sóng đổi mới DeFi tiếp theo.

- Thực tế phũ phàng: CEX sử dụng công nghệ chung, market making thống nhất và chuyển đổi người dùng từ CEX sang Perp DEX liên kết, giữ người dùng trong hệ sinh thái cùng nhóm vốn. Cuộc cách mạng “phi tập trung” có thể chỉ là trò chơi “tái định vị thương hiệu vốn” của các thế lực tập trung truyền thống.

Chương 3: Kết thúc tranh luận hệ tư tưởng

“Phi tập trung công nghệ, tập trung quyền lực” nay đã trở thành trạng thái bình thường mới của Perp DEX.

Các nền tảng dẫn đầu tuân thủ nguyên tắc DeFi ở cấp kiến trúc, nhưng thực tế bị kiểm soát sâu bởi vốn CEX và một nhóm oligarch nhỏ. Họ đã biến câu chuyện phi tập trung thành công cụ cho hiệu quả và né tránh quy định.

Thắng lợi trong lĩnh vực Perp DEX không còn là cuộc chiến hệ tư tưởng, mà là ai cân bằng tốt nhất giữa khung phi tập trung và hiệu quả vận hành tập trung để mang lại trải nghiệm người dùng như CEX. Đối với thị trường đại chúng, tốc độ giao dịch, hiệu quả vốn và sự mượt mà giờ quan trọng hơn việc theo đuổi phi tập trung thuần túy.

Do đó, cạnh tranh tương lai sẽ xoay quanh việc ai xây dựng được cơ chế thu giá trị bền vững và dưới vỏ bọc “phi tập trung”, tiếp tục thực thi chiến lược vốn tập trung hiệu quả.

Tuyên bố:

- Bài viết này được đăng lại từ [TechFlow], bản quyền thuộc về tác giả gốc [WolfDAO]. Nếu có ý kiến về việc đăng lại, vui lòng liên hệ đội ngũ Gate Learn, chúng tôi sẽ xử lý theo quy trình đã thiết lập.

- Tuyên bố miễn trừ trách nhiệm: Quan điểm và ý kiến trong bài viết này hoàn toàn thuộc về tác giả và không cấu thành lời khuyên đầu tư.

- Các phiên bản ngôn ngữ khác của bài viết này do đội ngũ Gate Learn dịch. Không tham chiếu Gate thì nghiêm cấm sao chép, phân phối hoặc đạo văn bản dịch.

Bài viết liên quan

Cách đặt cược ETH?

Vấn đề tướng Byzantine là gì

Ví tiền HOT trên Telegram là gì?

Bitcoin ETF giao ngay: Cổng đầu tư tiền điện tử dành cho doanh nhân

MakerDAO: DAPP "điên rồ nhất" của Ethereum