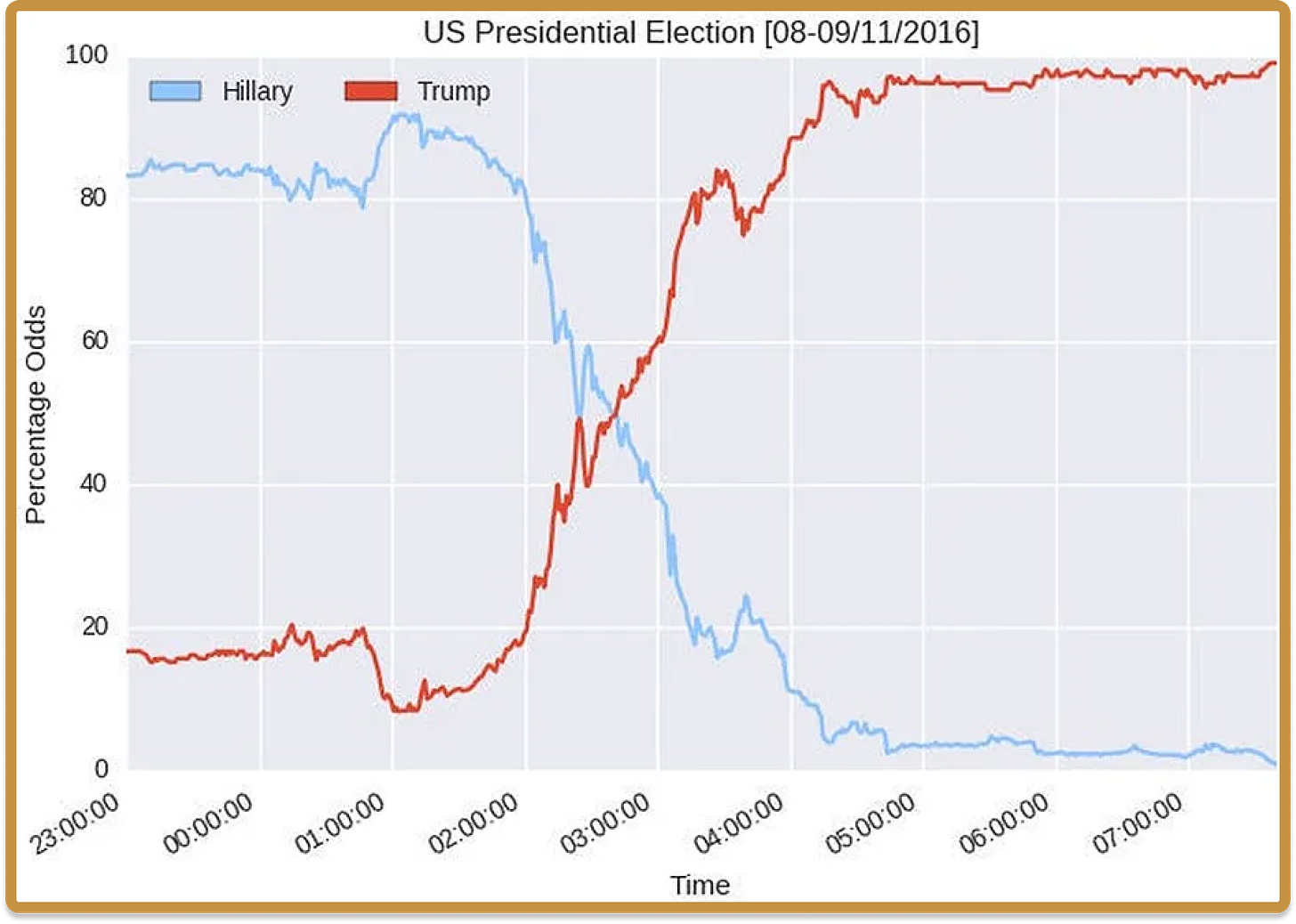

在 2010 年代中期,一種嶄新的視覺內容形式於選舉、體育賽事與季後賽中頻繁出現,也就是「機率隨時間變化」的曲線圖。這類圖表引人入勝,因為它們展現了極具張力的故事:原始預測與最終結果的鮮明對比。

這些影像本身就能訴說生動的故事。透過機率變化的軌跡,即可呈現如崩盤、逆轉或黑馬異軍突起等情節。(Kurt Vonnegut 曾為這些故事命名,例如「陷入困境的人」、「男孩遇見女孩」、「每況愈下」等,每種故事都有獨特的型態。)這些圖像本質上是一種迷因:資訊高度濃縮,分享時即可完整傳遞故事核心。

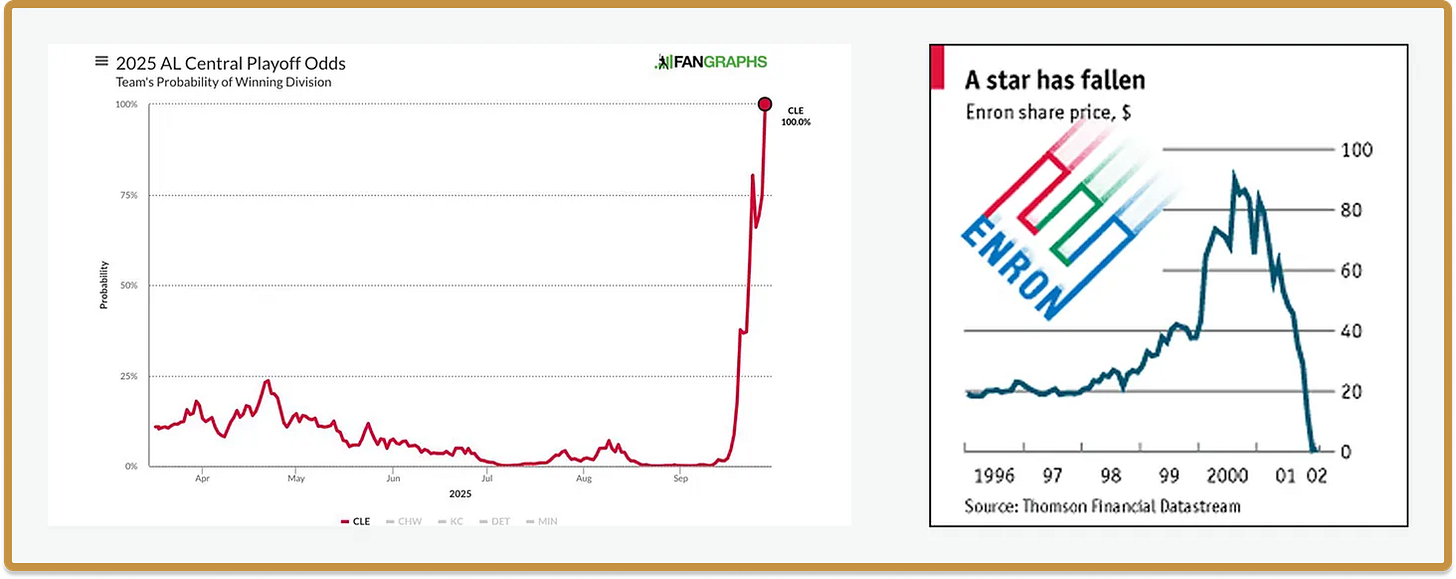

儘管這些曲線圖極具吸引力,但他們仍有顯著侷限:除了政治、體育和金融市場外,幾乎難以見到。原因很簡單:要繪製這類圖表,必須有廣泛認可且合法的機率資料。金融領域歷來具備這個條件;選舉有民調資料,可構建 Nate Silver 式的機率路徑。體育賽季(甚至單場比賽)因結構明確、資料充足,可以自信預測球隊晉級季後賽的機率。除此之外,「故事曲線」難以滲透至更廣泛的主流文化領域。

預測市場的穩步崛起

預測市場以直觀方式解決了這個問題。只要能夠定義預測合約及其履約條款,「預測曲線」就能自然地針對任何真實世界事件生成。故事所需的「熱門預測」從稀缺變為充裕。

事實上,這些市場並非一蹴而就。2024 年初,《Works in Progress》雜誌發表過《為什麼預測市場不受歡迎》,指出「預測合約需求有限」,因為傳統的三類市場參與者——儲蓄者(追求資產增值)、賭徒(追求刺激)、專業玩家(利用前兩者帶來的套利機會)——對預測市場缺乏參與動機。儲蓄者更願意買指數型基金長期增值,不會去押注總統選舉結果。賭徒或許較有興趣,但相較於押注州參議院選舉結果,日內交易、迷因幣、體育博彩更具吸引力。前兩者參與度低,專業玩家也難以套利。

這三類群體參與有限,使預測市場長期缺乏流動性,難以有效預測未來。2022 年中期選舉預測市場表現不佳,進一步證明了這一觀點。

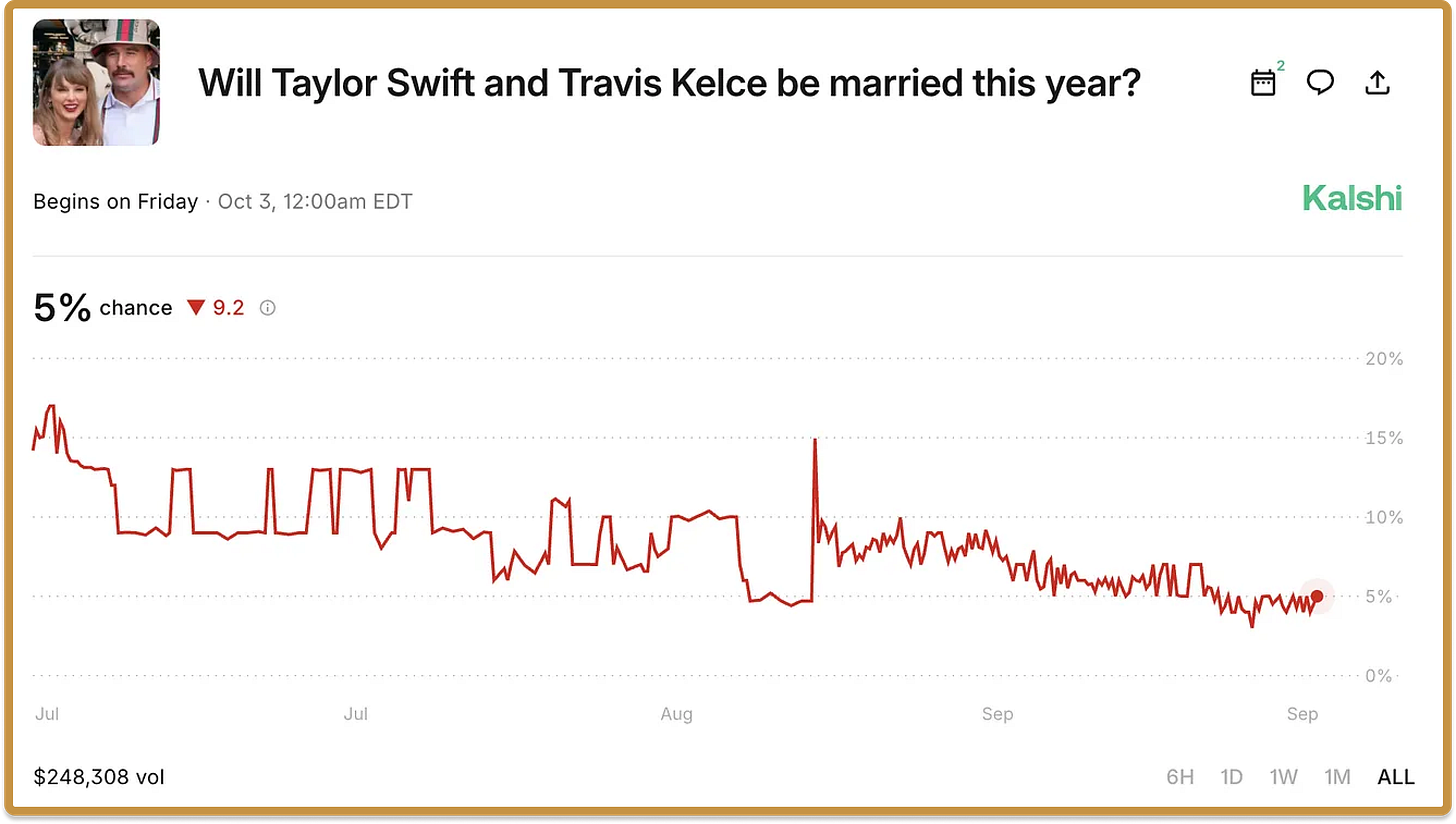

但在那篇文章發表一年半後,預測市場卻意外進入主流。就如同體育博彩每週交易量巨大,最大市場仍在體育領域。預測市場已然成為主流,甚至成為《南方公園》的劇集題材,涵蓋紐約市長選舉結果、聯準會利率走勢、Taylor Swift 婚期等熱門話題。

閱讀更多:Prediction:後現代主義的繼承者

打破第四面牆

過去兩年到底發生了什麼?並無單一決定性因素。2024 年大選明顯是推動力:美國有選舉博彩傳統,預測市場交易量在六月初至選舉週暴增 42 倍。但選戰結束後熱度並未消退。

驅動這個正向循環的核心是一類全新市場參與者——幾年前尚不存在,如今卻隨處可見。這類參與者類似傳統博彩活動的推廣者,如拉斯維加斯拳擊賽的推廣者。現在,他們是社群媒體上的一般用戶,以截圖分享預測曲線的新型迷因形式。

預測市場如今已不僅是市場本身,更受社群媒體傳播效應驅動。關鍵機制是:合約熱門時,分享截圖,吸引關注和流動性。

以 Kalshi 針對年度流行文化話題的預測合約為例:「Taylor Swift 和 Travis Kelce 會在 2025 年結婚嗎?」圖表顯示,8 月 26 日 Swift 和 Kelce 在 Instagram 宣布訂婚時,機率快速上升,流動性也急遽增加。雖然部分流動性本來就會到來,但關鍵時刻分享的截圖明顯促使病毒式傳播,吸引更多用戶參與。這種「打破第四面牆」現象,意指群眾突然意識到迷因(或預測合約背後的事件),將為未來故事增添新元素。

時間線上的新主角

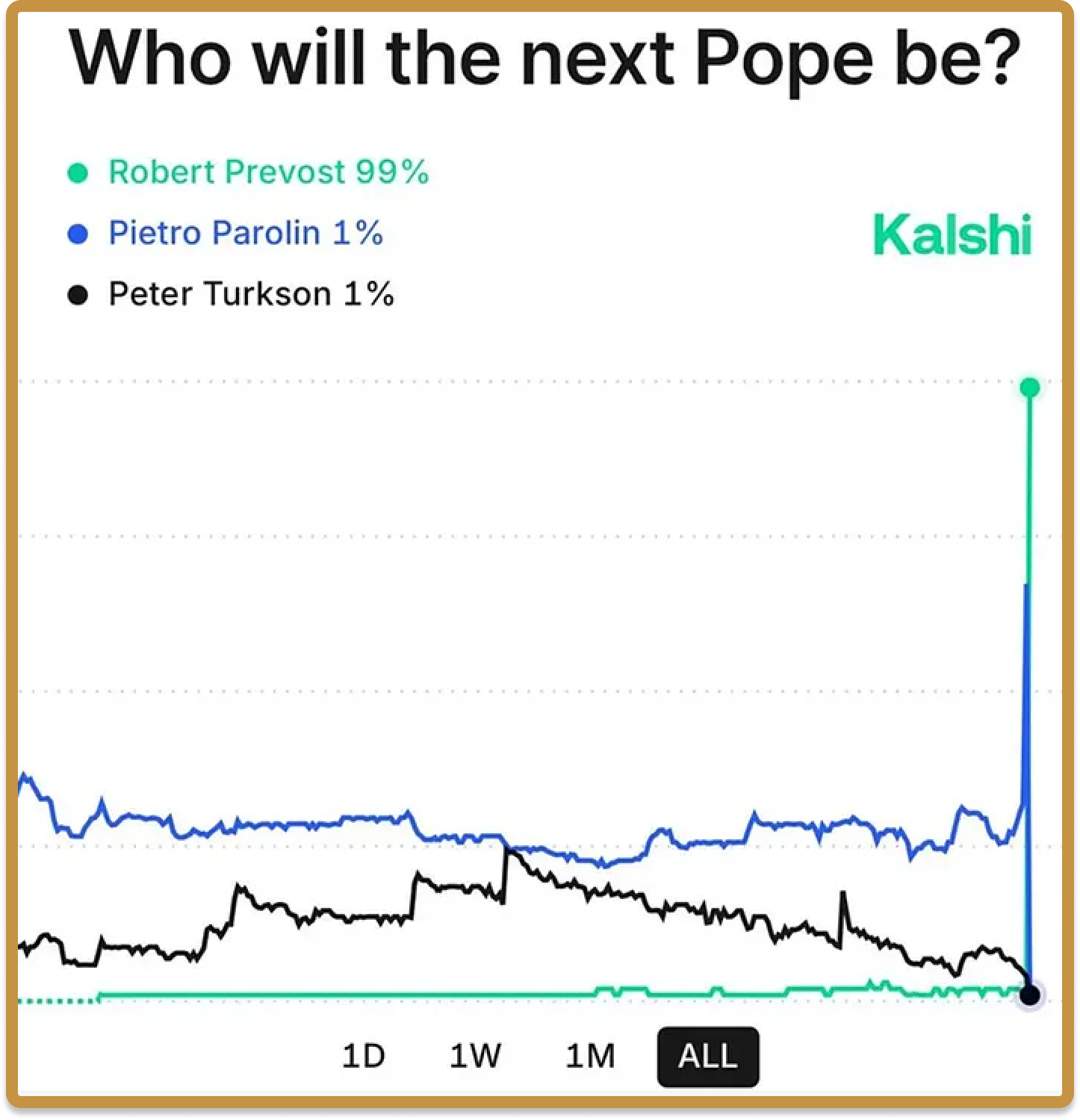

押注教宗被認為是最早的預測市場,而最近一次則是經典回歸。對全球天主教徒來說,Robert Prevost 成為首位美國籍教宗(教宗利奧十四世)是榮耀時刻;對博彩市場而言,也是高光時刻,因為他並非熱門人選,大多數焦點都在 Pietro Paolin 和 Luis Antonio Tagle 身上。

白煙升起後一天,X 平台(原 Twitter)用戶 @ Domahhhh 分享了自己的思考與下注策略,從進入秘密會議前到結果揭曉的關鍵時刻。

他表示:「作為方向性下注,我決定重押新教宗不會是 Parolin 或 Tagle 這兩位熱門人選。」

「第四輪投票後就升起白煙,速度相當快。我立刻推斷:第一輪高票者迅速鞏固優勢成為教宗。Parolin 的機率漲到約 65%,Tagle 約 20%,兩人合計 85%。雖然事後看這個價格明顯錯,但當下很難發現。我當時覺得自己賠慘了,決定不再加碼反向投注,認賠離場。」

「但我還是去查了其他選項。當兩人合計超過 85%,其他人就成了低價區。我在『低價區』買了 Turkson(賠率 100-1)和 Prevost(賠率 200-1),其實 Grech 也應該買一點。」

「我知道一件事:只投了四輪,太快了,不可能是黑馬。高賠率直接放棄,需要有份量的人能在短時間獲得三分之二支持。我挑出他們兩個,買了數千股合約,其他交易者還在盯著熱門人選。」

「幾分鐘後,Prevost——我剛以 200-1 賠率大量買進的——真的以教宗身份登上了陽台。」

有一則網路流行語:時間線上每天都有一個主角,而避免成為那個人是許多人的目標。這種「預測勝利分享截圖者」成了新型主角,短暫成為焦點人物。

把賭注押在現實裡

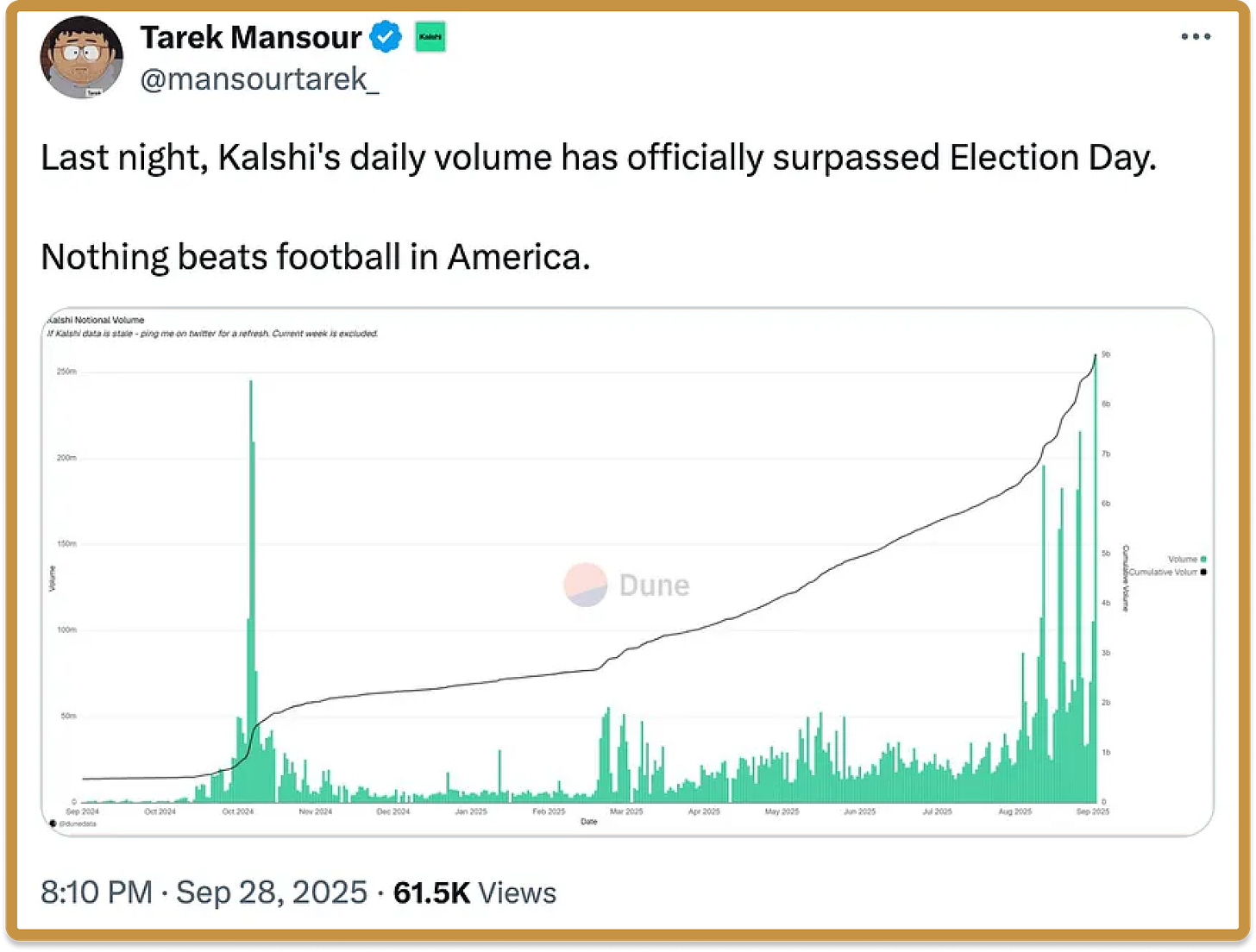

2024 年總統選舉為預測市場贏得了救贖故事。始於漫長的競選過程,以拜登退選告終。期間,預測市場有效量化了事件對總統退選機率的影響。記者與華爾街交易員開始將預測市場與傳統民調和評論結合運用。最終,雖然預測市場因巨鯨交易者影響備受爭議,卻擊敗了民調。近一年後,Kalshi 日均交易量已超過 2024 年大選(至少在美式足球賽季期間)。

預測市場現在不僅是金融工具或資訊來源,更象徵一種責任感,以及時間線上的新主角:「勇於下注的英雄」、「失誤下注的挑戰者」。這些人因下注行為成為焦點,彷彿成為 Vonnegut 筆下的短篇主角。

無論是政治、商業還是文化領域,社會普遍期望領導者與公眾人物能夠有效帶領機構邁向成功。這表示必須做出果斷且正確的決策。過去數十年,社會普遍認為部分領導者缺乏問責,因此對敢於承擔的人格外敬重。

這或許正是預測市場改變主流文化領域走向的關鍵機制:不只因投注本身是一種資訊流,能將焦點導向關鍵點,更因為預測從起點到落地的全過程,將全新的迷因和角色帶進時間線。

「文章」(包括 Podcast 節目、影片和社群媒體)所表達的觀點僅代表相關 a16z 人員個人立場,不代表 a16z Capital Management, L.L.C.(「a16z」)或其關係企業立場。a16z Capital Management 為美國證券交易委員會註冊投資顧問。註冊並不代表具備特殊技能或訓練。本文不針對任何投資人或潛在投資人,亦不構成出售或招攬購買任何證券之要約,亦不可用於評估任何投資優劣。

本文及任何相關分發平台、a16z 公開社群媒體帳號、平台與網站(統稱「內容分發渠道」)所載內容,不應視為或依賴任何投資、法律、稅務或其他建議。您應自行諮詢法律、商業、稅務等顧問以處理相關事宜。本文所含任何預測、估算、預期、目標、展望及/或觀點可隨時變更,且可能與其他意見不同或相反。本文或 a16z 內容分發渠道所載圖表僅供參考,不得用於任何投資決策。部分資料來自第三方,包括 a16z 管理基金投資組合公司。儘管資訊選自可靠來源,a16z 未獨立驗證相關資料,亦不保證其持續準確性或適用性。此外,文章可能包含第三方廣告;a16z 未審查廣告內容,亦不予認可。所有內容僅代表所示日期的觀點。

任何情況下,本網站或相關內容分發渠道所提供之本文或資訊,均不得被理解為招攬購買或出售任何證券或 a16z 管理基金份額,亦不得被視為提供投資顧問服務之要約。投資 a16z 管理基金的正式要約將透過特定基金的保密私募文件另行發出,僅面向符合美國證券法資格要求的投資人(如合格投資人、合格購買人),這些投資人通常具備評估投資項目與金融事務的能力。請詳閱私募文件。

a16z 投資目標無法保證達成,投資策略亦可能失敗。投資 a16z 管理基金風險極高,包括本金全損。文中提及的投資或投資組合公司不代表所有 a16z 管理基金投資,亦無法保證其他投資會獲利或未來投資具備類似特徵或結果。a16z 管理基金過往投資情形可查閱:https://a16z.com/investments/。過往績效不代表未來。列表不含未經發行方授權公開的投資(及部分公開交易的加密貨幣/數位資產)。對於任何加密貨幣或代幣項目,a16z 均以自身利益為主,並非所有代幣持有人利益。a16z 對項目不具特殊角色或管理權,不承諾持續參與,僅為投資人及代幣持有人,其他持有人不應期待 a16z 有特定參與。

有關在日本註冊的 a16z 管理基金,a16z 會依日本《金融商品交易法》第 63 條向日本大眾提供依法須公開之相關文件。請申請 compliance@a16z.com。

其他網站使用條款請見此處。更多 a16z 重要資訊(包括 Form ADV Part 2A Brochure)可在美國證券交易委員會網站查詢:http://www.adviserinfo.sec.gov

免責聲明:

- 本文轉載自[a16z],版權歸原作者[Alex Danco]所有。如對轉載有異議,請聯絡Gate Learn團隊,我們將即時處理。

- 免責聲明:本文觀點僅代表作者個人立場,不構成任何投資建議。

- 本文其他語言版本由 Gate Learn 團隊翻譯。除特殊說明外,禁止複製、散佈或剽竊譯文。

相關文章

Solana需要 L2 和應用程式鏈?

Sui:使用者如何利用其速度、安全性和可擴充性?

錯誤的鉻擴展程式竊取分析

在哪種敘事中最受歡迎的掉落?

由幣安實驗室支持的必試專案,提供額外權益質押獎勵(包括分步指南)