من هو المتواجد على Morpho؟

ربما لم تلاحظ، لكن هناك 12 مليار دولار متواجدة على morpho دون أي ضجة.

هل 12 مليار دولار كافية لتتقاعد؟

سأوضح ما يجري هنا، فالأمر يبدو غير منطقي تماماً للوهلة الأولى. نحن أمام إقراض بضمانات زائدة؛ حيث تضع دولاراً واحداً في هذه الآلة وتحصل على 0.75 دولار فقط. إذن، من يستخدم هذه الآلة؟ ولماذا يقبل أي أحد بحجز رأس مال أكبر مما يمكنه أن يحصل عليه فعلياً؟ تبدو العملية عكسية تماماً، وكأنها أسوأ صفقة في تاريخ الصفقات. لكن إذا تم التدقيق فيمن يستخدمها وكيف، ستظهر تفاصيل مثيرة للاهتمام فعلاً.

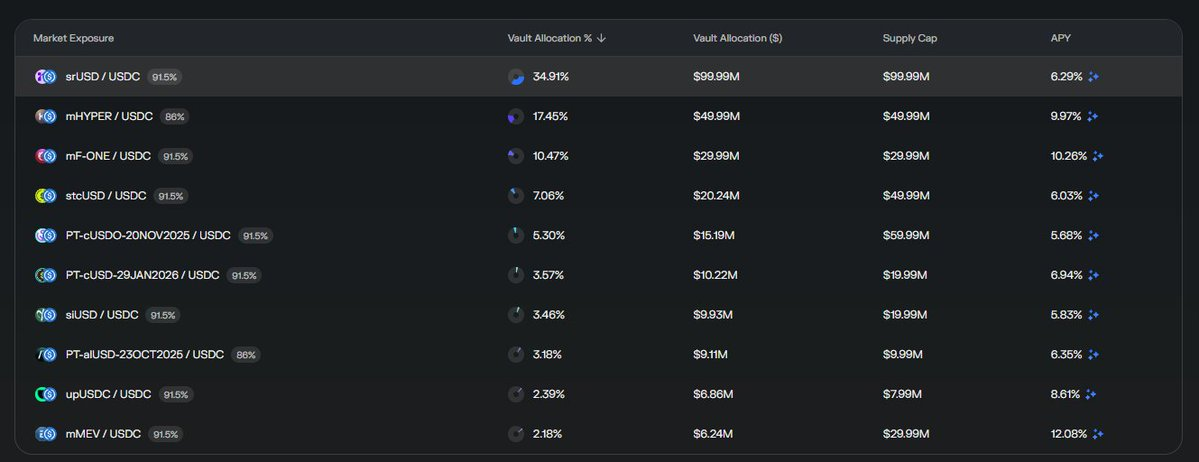

هذه هي جميع المراكز التي يحتفظ بها ثاني أكبر خزنة على morpho.

شعارات غير معتادة.

ما هذا؟

عند التدقيق، يتبين أن الأمر لا يتعلق بشخص متهور يغامر بمدخراته على عملات بلا قيمة، وليس حوتاً يقتنص الفوارق بين المنصات. بل هي محفظة أصول مُدارة باحتراف، تبدو احترافية واستراتيجية؛ وكأن هناك شخصاً يدرك جيداً ما يفعله.

هناك بالفعل أمر مهم يحدث هنا...

DeFi أعاد إنتاج إدارة الأصول التقليدية.

في الواقع، 8 من أكبر 10 صناديق تحوط في العالم، والتي تدير مئات المليارات من الدولارات، تتبع جميعها نفس المنهج تقريباً: بناء محافظ متنوعة شبه محايدة للسوق، حيث يتم تحييد عامل بيتا لعزل عامل ألفا، ثم تطبيق رافعة مالية على المحفظة لتعظيم العائدات. هذا هو الأسلوب المعتمد. هكذا يتحرك رأس المال الكبير في الأسواق التقليدية. الأمر ليس معقداً؛ بل هو إدارة مخاطر متقدمة مع رافعة مالية لرفع عائدات كانت لتبقى محدودة دون ذلك.

لكن الغريب أن DeFi يفتقر للرافعة المالية على مستوى المحافظ. لا توجد منصة تداول لامركزية واحدة في المجال تقدم هذه الخاصية، وهي الأكثر استخداماً لدى مديري الأصول حول العالم. تخيل ذلك: لقد بنينا منظومة مالية كاملة من صانعي السوق الآليين، ومجمعات العوائد، والعقود الدائمة، وبروتوكولات الخيارات، وأسواق الإقراض؛ ومع ذلك، أغفلنا تماماً العنصر الأساسي الذي يجعل إدارة المحافظ المؤسسية فعالة على نطاق واسع.

فما علاقة ذلك بـ morpho، الذي لا يوفر حتى الإقراض بضمانات منخفضة، فضلاً عن الهامش المتقدم للمحافظ الذي يحتاجه المتداول المؤسسي؟

هذا مستوى متقدم

في الواقع، معظم تلك الشعارات الملونة في الصور السابقة، التي تبدو وكأنها بروتوكولات DeFi لكنها غير معتادة بعض الشيء، هي صناديق تحوط محايدة للسوق تتداول خارج السلسلة بشكل شبه كامل. هذه صناديق فعلية يديرها محترفون، تعتمد استراتيجيات حقيقية في الأسواق التقليدية. المميز هنا أنهم يطلقون رمزاً رقمياً على السلسلة لأغراض التوزيع فقط؛ بحيث يمكن لمستخدمي DeFi الاستثمار في استراتيجيات خارج السلسلة دون الحاجة للتعامل مع إجراءات إدارة الصناديق التقليدية، أو الامتثال، أو التحقق من الهوية، أو إجراءات المستثمر المعتمد، أو بطء التنفيذ.

يقوم مديرو خزائن morpho باختيار هذه الرموز، ويكوّنون منها محافظ متنوعة لصناديق تحوط محايدة للسوق خارج السلسلة. في الواقع، يلعبون دور مديري صناديق الصناديق، ويحددون أي الاستراتيجيات يضمونها وكيفية توزيعها وتوازن المخاطر عليها. المستخدمون والمستثمرون يستغلون الخزنة لتكرار الرافعة المالية على المحفظة المتنوعة والمحايدة للسوق؛ وذلك عبر إيداع الضمانات، الاقتراض مقابلها، إعادة إيداع المبلغ المقترض كضمان جديد، ثم الاقتراض مجدداً، وتكرار الدورة لزيادة تكرار الرافعة المالية على سلة متوازنة من استراتيجيات مؤسسية.

هكذا يصبح نموذج 0.75 دولار منطقياً تماماً. إذا كان لديك استراتيجية محايدة للسوق تحقق عائداً مستقراً ومنخفض التقلب، فإن القدرة على رفعها 3 أو 4 مرات عبر تكرار الرافعة المالية تحول عائد سنوي بـ 8% إلى عائد يتراوح بين 24% و32%. وبما أن المحفظة الأساسية محايدة ومتنوعة عبر استراتيجيات غير مترابطة، يبقى خطر التصفية منخفضاً نسبياً حتى مع رافعة مالية مرتفعة.

تمكنت DeFi من إعادة إنتاج آليات إدارة الأصول التقليدية بدقة – التنويع، الحياد السوقي، وتكرار الرافعة المالية – عبر بروتوكولات الإقراض فائض الضمانات بكفاءة. الأمر ليس مثالياً، ولم يصممه أحد لهذا الغرض، لكنه أثبت نجاحه. ووجود 12 مليار دولار على morpho هو دليل أن الناس حين تتوفر لهم الأدوات، سيعيدون بناء النظام المالي الذي يحتاجونه حتى لو تطلب الأمر حلولاً بسيطة وبروتوكولات إقراض فائضة الضمانات.

تنويه:

- هذه المقالة منقولة من [tittyrespecter]. جميع الحقوق محفوظة للمؤلف الأصلي [tittyrespecter]. إذا وجدت اعتراضات على هذا النقل، يرجى التواصل مع فريق Gate Learn وسيتم معالجة الأمر فوراً.

- تنويه المسؤولية: الآراء المذكورة في هذه المقالة تعبر حصرياً عن رأي الكاتب ولا تشكل أي نصيحة استثمارية.

- تمت ترجمة المقالة إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يمنع نسخ أو توزيع أو انتحال المقالات المترجمة.

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟